Один из крупнейших турецких операторов связи Vodafone (международная британская компания) совместно с турецкой Лабораторией политического анализа (Politika Analiz Laboratuvarı или PAL) опубликовали в 2023 году свое исследование под заголовком «Цифровая Турция – 2030: экономические последствия и политические рамки».

Продолжаем анализировать этот документ. Напомним, что в прошлой части нашей публикации (ссылка на Часть 10 на сайте ИБВ: http://www.iimes.ru/?p=108212 [1]) мы приступили к рассмотрению части 4 исследования, которая озаглавлена как «Развитие инфраструктуры Интернета».

Как отмечается в издании, в последние годы развитие инфраструктуры интернета, стационарного широкополосного подключения, в Турции шло темпами около 7% годовых. При таких темпах нельзя говорить о том, что Турция может догнать даже средние показатели по Организации экономического сотрудничества и развития. Для того, чтобы достичь средних показателей по ОЭСР в развитости стационарного широкополосного подключения, Турции надо наращивать свою интернет-инфраструктуру темпами по 9% в год. Темпы же в 10% могут дать стране перспективу догнать в обозримой перспективе уже десятку лидеров ОЭСР.

Разумеется, подобного рода темпы развития сулят стране несомненные экономические преимущества. Однако, возникает вопрос о том, кто может выделить инвестиции подобного объема в стране с ключевой ставкой ЦБ Турции в 50%? Явно этого не может сделать частный сектор. Что же до турецкого государства, то оно также находится в стесненных финансовых условиях и настойчиво ищет выход из непростой экономической ситуации.

От стационарных пользователей широкополосного Интернета обратимся уже к мобильной связи, которая, как мы говорили в прошлых частях нашей публикации, развивается опережающими темпами. Как будет показано ниже, даже опережающие темпы развития инфраструктуры мобильной связи в Турции не дают стране показателей по ОЭСР, к которым страна стремится.

Цитируем издание:

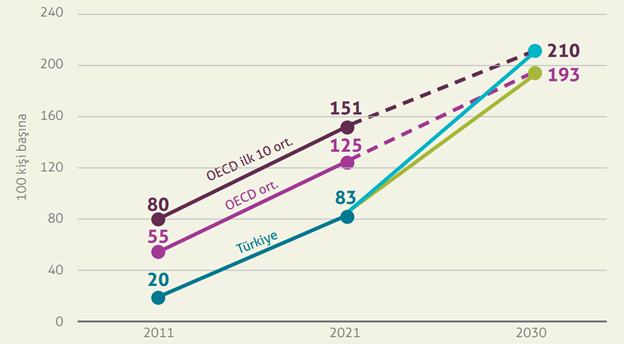

«Чтобы Турция достигла среднего показателя по ОЭСР по количеству абонентов мобильного широкополосного доступа, плотность абонентов должна расти на 10% каждый год до 2030 года.

Если страны ОЭСР продолжат увеличивать плотность мобильных абонентов теми же темпами, что и в период 2017–2021 годов, средняя плотность мобильного широкополосного доступа в ОЭСР может достичь 193 в 2030 году (иными словами речь идет о 193 пользователях широкополосного мобильного Интернета на население в 100 человек – И.С.).

Этот прогноз показывает, что в 2030 году средний показатель по ОЭСР приблизится к значению Японии 2021 года.

Хотя этот показатель может показаться плотностью, которая достигнет насыщения в некоторых странах в рамках текущих потребностей, вполне возможно, что эти темпы будут реализованы с увеличением использования таких инструментов, как интеллектуальные устройства и интернет вещей, а также с широким распространением 5G (писали не раз и заметим ещё раз, что Турция ещё не перешла на этот стандарт связи – И.С.).

Чтобы Турция достигла этого среднего показателя в 2030 году, необходимо ежегодно увеличивать проникновение абонентов широкополосного доступа на 10%. Совокупный годовой темп роста Турции в 2011-2021 годах составляет 8,5%. Догонять 10 стран ОЭСР с самой высокой плотностью абонентов широкополосного доступа можно будет только при ежегодном росте на 11%. Это увеличение означает 9,2 миллиона новых подписчиков каждый год.»

[2]

[2]

Обратимся к графику, который иллюстрирует сказанное выше.

Коричневая и бордовая линии – это рост числа абонентов широкополосного мобильного интернета в лидирующих 10 странах ОЭСР и в среднем по ОЭСР (соответственно). Что же до Турции, то у неё – два рассматриваемых сценария опережающего развития: 1) с 11%-ми роста и достижением лидирующей группы стран ОЭСР, 2) с 10%-ми роста и достижением среднего уровня по ОЭСР.

Также, как и в случае с широкополосным стационарным интернетом, речь идет о «форсаже» Турции с темпов в 8,5% ежегодного роста на 1,5% или даже на 2,5%

Про экономический эффект подобного развития издание сообщает следующее:

«В сценарии, в котором Турция достигнет среднего уровня ОЭСР по плотности мобильной широкополосной связи, она сможет достичь ежегодного роста ВВП до 1%.

Эконометрический анализ, охватывающий период 2011-2020 годов, показал, что увеличение числа абонентов мобильной широкополосной связи на 10% приведет к увеличению ВВП Турции на 0,8% каждый год.

В сценарии, согласно которому Турция достигнет среднего показателя по ОЭСР в 2030 году, учитывая, что плотность мобильных абонентов увеличивается на 10% каждый год, видно, что предполагаемый вклад в ВВП будет реализован. Это соответствует примерно 7 млрд долларов в год. По оценкам, если Турция догонит 10 стран ОЭСР с самым высоким уровнем проникновения мобильной широкополосной связи, ее вклад в ВВП составит 7,6 млрд долларов ежегодно».

Итак, как мы можем заметить, речь идет о заметном приросте турецкого ВВП, единственным способом обеспечения которого являются массированные инвестиции государства в отрасль связи. Что, как мы сказали, в нынешних условиях является делом затруднительным.

Раздел 4.2 издания озаглавлен как «Улучшение качества фиксированной широкополосной связи: развертывание оптоволоконной инфраструктуры».

Цитируем:

«Развитие инфраструктуры оптоволоконных сетей увеличивает доступ пользователей интернета к услугам высокоскоростного фиксированного интернета. Скорость используемого фиксированного интернет-соединения влияет на качество цифровых услуг. Доступ к быстрому интернету и технологиям облачных вычислений становится проще как для личного, так и для корпоративного использования, повышается производительность цифровых услуг, улучшаются такие функции, как изображение и звук с высоким разрешением, а также более быстрые запросы.

Оптоволокно и кабель — две основные технологии передачи данных, используемые для обеспечения высоких скоростей фиксированного Интернета по всему миру. В то время как кабельные сети имеют большую долю в таких странах, как США, Нидерланды, Дания, Швейцария и Германия, которые сравнительно рано начали инвестировать в высокоскоростной Интернет, в таких странах, как Япония, Корея, Испания и Норвегия, на первый план выходят оптоволоконные сети, предлагающие относительно более быстрое обслуживание.»

Отметим со своей стороны следующее: переход на ВОЛС или на волоконно-оптические линии связи начался во всем развитом мире, включая и Россию, даже не вчера. Это – не технология сегодняшнего дня. По состоянию на сегодняшний момент, те страны, у которых был потенциал к внедрению ВОЛС на практике, уже успешно с этой задачей справились. Так что, Турция пытается угнаться в этом смысле даже не с настоящим, а с прошлым в отрасли.

Цитируем издание, которое то же самое говорит с опорой на статистические данные:

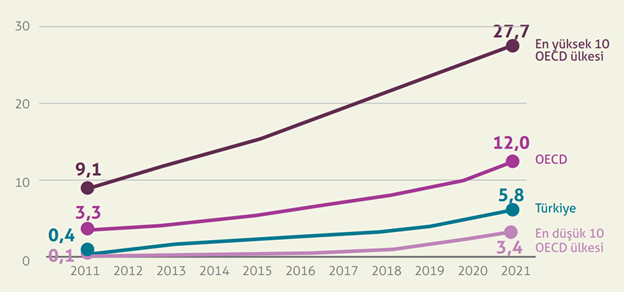

«Плотность абонентов оптоволокна в Турции составляет примерно половину среднего показателя по ОЭСР.

Число абонентов оптоволокна на 100 человек в Турции выросло с 0,4 в 2011 году до 5,8 в 2021 году.

Среднее число абонентов оптоволокна по ОЭСР составляет 12. В 10 странах ОЭСР с самой высокой плотностью этот показатель увеличивается до 27,7.

Хотя Турция имеет тенденцию приближаться к странам ОЭСР по этим показателям, она отдаляется от среднего показателя 10 ведущих стран ОЭСР.

С другой стороны, количество абонентов оптоволокна в Турции быстро росло за последние четыре года, достигнув 4,8 млн в конце 2021 года с 2,3 млн в 2017 году и 5,2 млн в середине 2022 года.

Таким образом, в 2022 году было достигнуто количество абонентов оптоволокна в 5 млн, которое было целью Национальной стратегии и плана действий в области широкополосной связи на 2020 год.

Если текущая тенденция роста сохранится, цель 2023 года — 10 миллионов абонентов оптоволокна — будет достигнута только к концу 2025 года. Поэтому меры по распространению волоконно-оптической инфраструктуры и поощрению ее использования были бы целесообразными.»

Проиллюстрируем текущую ситуацию графиком из издания.

[3]

[3]

Сверху вниз на графике показано количество абонентов ВОЛС: в 10 наиболее развитых странах ОЭСР (коричневый цвет), в среднем по ОЭСР (бордовый цвет), в Турции (зеленый цвет) и в 10 наименее развитых странах ОЭСР (розовый цвет). Отставание Турции, о котором говорит издание наилучшим образом иллюстрируется графиком – Турция едва-едва превышает уровень наименее развитых государств ОЭСР.

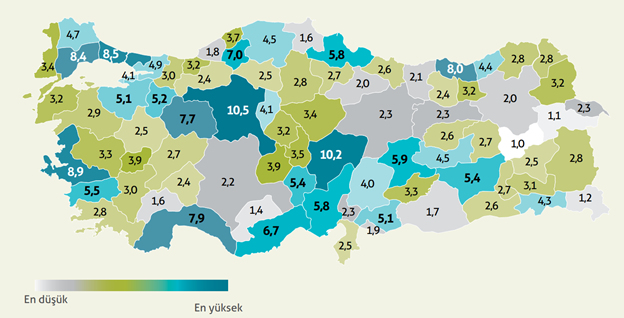

Что же до регионального положения дел в Турции, то оно полностью повторяет общую социально-экономическую ситуацию (расслоение) в Турции. Цитируем издание:

«В то время как наиболее развитые провинции Турции приближаются к среднему уровню ОЭСР по плотности абонентов оптоволокна, в анатолийских провинциях, особенно в Восточной Анатолии, плотность составляет одну десятую от среднего показателя по ОЭСР.

Количество абонентов оптоволокна на 100 человек составляет 10 в Анкаре, 9 в Измире и 8 в Стамбуле. Кроме того, Кайсери входит в число провинций с самой высокой плотностью населения — 10%.

Анталия, Ризе, Текирдаг и Эскишехир входят в число провинций, где подписка на оптоволокно является относительно распространенной.

Среди провинций с наибольшим ростом протяженности волоконно-оптических линий связи в период с 2019 по 2021 год: Дюздже, Йозгат, Стамбул, Килис, Коджаэли, Кахраманмараш, Османие, Бартын, Хаккари и Ялова.

Некоторыми провинциями с наибольшим увеличением числа абонентов оптоволокна на 100 человек за тот же период являются Килис, Кахраманмараш, Хаккари, Сакарья и Османие.

Однако в некоторых провинциях развитие оставалось крайне слабым. Агры, Муш, Хаккари, Караман, Синоп, Шанлыурфа и Зонгулдак — провинции с самой низкой плотностью абонентов оптоволокна (менее 2).»

[4]

[4]

То же самое иллюстрируется приведенным выше рисунком. Как можно заметить восток и юго-восток страны и даже отдельные провинции центральной Турции характеризуются весьма низкими показателями развития ВОЛС, что полностью соответствует их общему социально-экономическому уровню, о выравнивании которого в стране говорят не один год и даже не одно десятилетие.