В последнее время все чаще слышны оценки экспертов по поводу того, что «сланцевая лихорадка», набирающая ход в Соединенных Штатах Америки, распространится на другие регионы, что негативным образом скажется на поставках природного газа традиционными экспортерами.

В частности, высказывается мнение о том, что Катар, который на протяжении нескольких лет является мировым лидером по сбыту сжиженного природного газа (СПГ), потеряет, вместе с американским, европейский и азиатский рынки.

Из-за океана приходит вереница сообщений о том, что в ближайшей перспективе США, которые уже серьезно сократили объемы газового экспорта на внутреннем рынке, планируют увеличить производственные мощности и начать поставки более дешевого «голубого топлива» за рубеж. Благодаря активному использованию гидроразрыва пласта, минувшим летом США обогнали Россию, став самым крупным в мире производителем нефти и газа.

Кроме того, по мнению ряда аналитиков, в более поздней перспективе европейцы и азиаты начнут активно замещать ввозимое сырье собственным, получаемым из горючих сланцев.

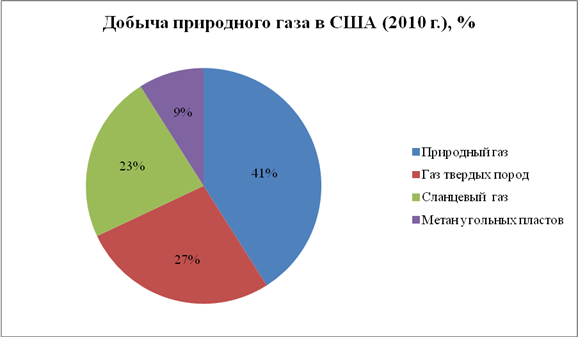

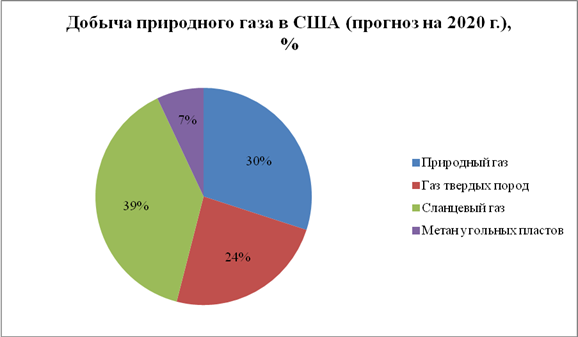

Согласно прогнозным оценкам U.S. Energy Information Administration, профильного учреждения американского правительства, через 7 лет сланцевый газ станет основным видом газа, добываемого в США. Для сравнения: в 2010 г. доля сланцевого газа составляла 23% от общей газодобычи в стране, а лидировали традиционный природный газ и сырье, получаемое из твердых пород (см. График 1). К 2020 г. ожидается, что сланцевый газ выйдет на первое место (39%), потеснив традиционный природный газ и газ из твердых пород (см. График 2).

График 1

[1]

[1]

Источник: U.S. Energy Information Administration

График 2

[2]

[2]

Источник: U.S. Energy Information Administration

Справедливости ради стоит отметить, что данный прогноз вполне способен остаться нереализованным по ряду веских причин: при всей своей бурности и стремительности «сланцевая волна» уже начала наталкиваться на крутые и прочные рифы здравого смысла, рентабельности и экологичности.

Не секрет, что некоторые авторитетные компании не только объявили о снижении прибыли от разработки сланцевых активов, но начали распродавать свои доли в сланцевых месторождениях (например, минувшей осенью Royal Dutch Shell выставила на продажу долю в месторождении Eagle Ford Shale, расположенном на территории Южного Техаса). Есть даже примеры банкротства. Одна из наиболее известных американских компаний по добыче сланцевого газа Chesapeake Energy испытывает серьезные финансовые трудности, для погашения которых, по всей видимости, как и в случае с Shell придется продавать имеющиеся сланцевые активы.

Еще одной причиной, по которой крупные игроки оставляют сланцевый бизнес на одной территории и охотно принимаются за освоение другой, является то, что скважины быстро истощаются. По подсчетам специалистов, для сланцевого газа характерны следующие показатели снижения добычи: в первый год к уровню первых дней добычи: на 65%; во второй год к уровню конца первого года: на 53%; в третий год к уровню конца второго года: на 23%; в четвертый год к уровню конца третьего года: на 21%. Таким образом, за 4 года добыча на открытых скважинах снижается в 10 раз к первоначальному уровню.

Сланцевая индустрия наносит серьезный урон экологическому состоянию той территории, на которой идет разработка месторождений. В США уже есть случае запрета со стороны администрации некоторых административно-территориальных единиц на ведение подобных действий. Сначала Питтсбург, затем Хайленд-Парк (Нью-Джерси), множество городов в Пенсильвании и Драйден (Нью-Йорк).

Дело в том, что при добыче сланцевого газа применяется технология гидроразрыва пласта, которая заключается в следующем: в скважину под давлением закачивают около 20 млн литров разрывающей жидкости, которая образует трещины в сланцевой породе. Эта жидкость содержит большое количество вредных веществ, которые затем попадают в различные водные артерии, превращая воду в ядовитую жидкость.

Неслучайно компания Royal Dutch Shell, оставившая свои сланцевые активы в США, начала активно добывать сланцевый газ на Украине. Получив положительные результаты при бурении первой скважины сланцевого газа на Юзовской площади, концерн планирует в самой ближайшей перспективе довести количество пробуренных на востоке страны скважин до 15.

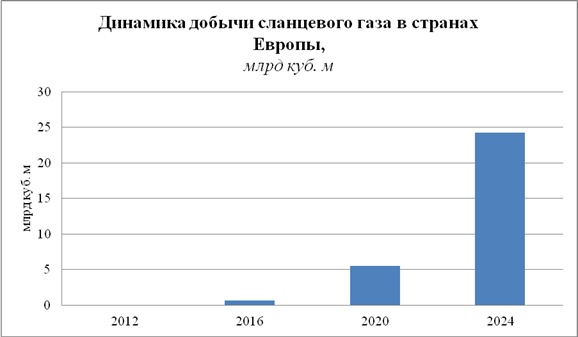

Пример Украины, Польши, которая с 2011 г. активно загорелась идеей стремительного развития газодобычи из сланцев, а также Великобритании, попавшей в число «больных» заразной «сланцевой лихорадкой» позволили специалистам крупного итальянского концерна Eni сделать долгосрочный прогноз, отражающий динамику добычи сланцевого газа до 2024 г. (см. График 3).

График 3

[3]

[3]

Источник: ENI

Как показано на графике 3, европейцы, всеми силами желающие ослабить свою зависимость от российского газа, на начальном этапе сланцевой добычи будут долго запрягать, а вот быстро ехать начнут лишь с 2020 г.

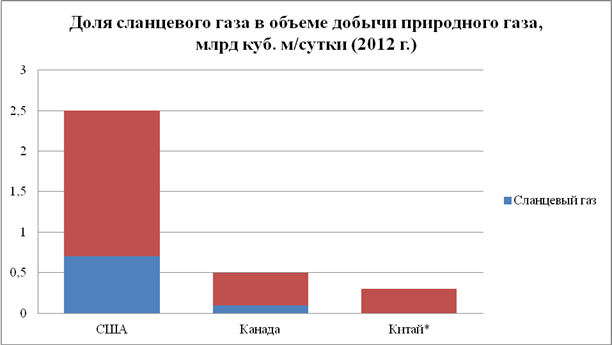

Как представляется, европейские страны вряд ли поступят согласно отмеченной выше крылатой фразе, обращенной к русским, а, скорее, сделают выводы из печального опыта США и Канады, которые и начали весь этот сланцевый переполох, постепенно втягивая в него Китай (см. График 4), и вовремя прекратят наносить ущерб собственным территориям и народам.

Примечательно, что между членами ЕС идут ожесточенные дискуссии по поводу возможных перспектив сланцевой промышленности. Франция запретила добычу сланцевого газа, ссылаясь на экологический вред при разрыве гидропласта. Германия ввела мораторий на добычу сланцевого газа, а Европарламент ужесточает правила, по которым может вестись разработка сланцевых месторождений. К тому же рентабельность сланцевых проектов в Европе гораздо ниже (из-за высокой себестоимости добычи), чем в США из-за различных географических особенностей территорий.

График 4

[4]

[4]

* Доля сланцевого газа составляет менее 1%.

Источник: U.S. Energy Information Administration

Что касается Китая, то его пример не может являться эталонным, поскольку Пекин готов пойти на любые риски ради увеличения объема энергоносителей, ведь экономика этого государства развивается гораздо стремительнее, чем хозяйства североамериканских и европейских государств, которые находятся под гнетом финансовых проблем и кризисных явлений.

Так, по итогам 2012 г. ВВП Европейского союза упал на 0,3%, что повлекло за собой снижение спроса на углеводороды, которое сохранилось в этом и ожидается в следующем году.

Кроме того, не лучшим образом повлиял на объемы европейского газового импорта кратно усилившийся экспорт туда другого, более дешевого энергоносителя – американского угля, который щедро насытил европейский рынок ввиду ограниченной реализации на внутреннем рынке США.

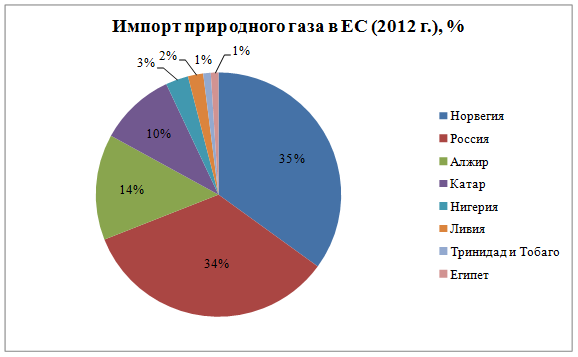

Несмотря на общее снижение европейских потребностей в природном газе, 10% импортируемого Европой «голубого топлива» доставляется из Катара, который превосходит Нигерию, Ливию, Тринидад и Тобаго, Египет, а уступает лишь Норвегии, России и Алжиру – давним поставщикам на этом рынке (см. График 5).

График 5

[5]

[5]

Источник: BP Statistical Review of World Energy 2013

В последнее время Катар перешел к среднесрочным и долгосрочным контрактам с указанием фиксированной стоимости топлива.

Согласно рассчитанному на 20 лет контракту, подписанному в 2009 г. между Катаром и Польшей, с середины 2014 г. (и не позднее начала 2015 г.) компания Qatargas будет ежегодно поставлять 1,4 млрд куб. м. (1 млн т) газа с перспективой дальнейшего увеличения объема экспорта в 2017–2018 гг.

Законтрактованный ежегодный объем, который катарская сторона обязуется поставить полякам, равен 13% их нынешнего совокупного импорта природного газа. Причем большую часть этого объема (9 из 10,9 млрд куб. м) составляет российское сырье.

Катарцы имеют долгосрочные контракты на поставку сырья с Великобританией, Францией, Бельгией, Италией, а также ведут переговоры об экспорте СПГ в страны Балтии, Белоруссию и на Украину.

Стоит напомнить, что по итогам 2012 г. Катару удалось увеличить собственные поставки на 4,7% по сравнению с 2011 г. Эмират поставил за рубеж около 105,4 млрд куб. м СПГ (в 2011 г. – 100,4 млрд куб. м). Топливо преимущественно направлялось в страны Азиатско-Тихоокеанского региона (66,5 млрд куб. м), с которыми Катар также заключил ряд долгосрочных контрактов, и Европы (31,1 млрд куб. м). Оставшийся объем получили государства Северной, Южной и Центральной Америки (4,9 млрд куб. м), а также Ближнего и Среднего Востока (2,9 млрд куб. м).

Стоит отметить, что за пятилетний период поставки катарского СПГ на рынки Старого Света возросли почти в 4 раза с 7,9 млрд куб м в 2008 г. до 31,1 куб м в 2012 г. Наибольший объем экспорта (43,4 млрд куб м) был достигнут в 2011 г., когда Европу еще не захлестнули экономические неурядицы.

Рост экспорта катарского топлива на европейском направлении создает сложности «Газпрому». Появилась информация, что в 2013 г. Россия поставила на рынки дальнего зарубежья 161,5 млрд куб. м природного газа, что стало рекордным объемом за все годы.

В свою очередь, Катар настаивает на том, что его экспортная политика основана прежде всего на долгосрочных контрактах, но, исходя из собственных экономических интересов, эмират способен варьировать направление поставок и их стоимость в зависимости от текущего спроса на том или ином рынке.

Катарский газ в Европе понижает конкурентоспособность российского сырья и, вероятно, эта тенденция будет усиливаться.

После 2014 г. в результате увеличения производства сырья из-за снятия действующего с 2005 г. моратория на расширение добычи на катарском месторождении «Северный купол», а также вследствие введения в эксплуатацию новых регазификационных (для приема СПГ) мощностей в Европе эмират будет активнее насыщать этот рынок, что уже гораздо серьезнее затронет интересы российского бизнеса.

Тем более что в «Газпроме» ожидают резкий рост спроса на газ в Европе. По оценкам специалистов компании, к 2025 г. потребности европейского рынка в дополнительном импортном газе вырастут на 145 млрд куб. м, а к 2035 г. – до 185 млрд куб м.

Российские отраслевые аналитики предполагают, что в ближайшие годы Катар будет поставлять в Европу дополнительные 50 млрд куб. м газа в год, что составляет около 5% газового рынка ЕС.

Одним из последствий мирового финансово-экономического кризиса некоторые аналитики называют снижение темпов роста спроса на СПГ в европейских странах, что на самом деле не вполне обоснованно, учитывая строительство мощностей по приему СПГ в Европе.

Наибольшим спросом на внешних рынках в ближайшие два десятилетия действительно будет пользоваться природный газ. Соответствующие поставки в первую очередь обеспечат страны Ближнего Востока (26%), среди которых центральное место займет Катар. Подобная точка зрения основана на предложении СПГ, которое будет расти быстрее мировой газодобычи и торговли сетевым газом. Вклад СПГ в глобальный рост экспорта в 2010–2030 гг. составит 25% (для сравнения в 1990–2010 гг. – 19%).

Специалисты британской фирмы Business Monitor полагают, что растущая конкуренция со стороны Австралии, а также стран Восточной Африки и Северной Америки в течение текущего десятилетия станет серьезной угрозой для прочных позиций Катара на международных газовых рынках.

В отчете компании говорится о небольшом сокращении доказанных запасов катарского природного газа в будущем: ожидается, что с 2013–2021 гг. они уменьшаться на 1,9%. Показатель 2010–2012 гг. оставался неизменным и равнялся 25 трлн куб. м. При этом экспортный потенциал эмирата останется без изменений при отсутствии планов по преодолению достигнутого в 2011 г. показателя производства СПГ в 77 млн т (около 107 млрд куб. м) в год. Однако специалисты Business Monitor предполагают, что валовой показатель экспорта СПГ останется высоким при условии растущего спроса, особенно в странах Азии.

Британскими аналитиками также подчеркивается, что сегодня Катар настойчиво придерживается механизма расчета цен на СПГ в привязке к стоимости нефти, хотя импортеры все более явно озвучивают требования отвязать их друг от друга, тем самым стремясь добиться ценового понижения.

Учитывая, что в скором времени на международных рынках ожидается начало новых поставок природного газа из России, Австралии, стран Восточной Африки и Северной Америки, способность Катара сопротивляться реформе ценообразования на «голубое топливо» может оказаться под угрозой.

Прогнозы Business Monitor заслуживают внимания, но даже самый взвешенный анализ газового сектора Катара, способен не получить практической реализации. Дело в том, что экономические приоритеты, озвученные катарским руководством, вполне могут им же оперативно поменяться, исходя из конъюнктурных и геополитических соображений.

Бывают ситуации, когда аналитики дают свои перспективные оценки, опираясь не на подтвержденные статистические данные, что позволяет считать эти прогнозы заведомо маловероятными.

Весомые коррективы в катарскую стратегию в будущем способны внести долгосрочные планы других весьма активных игроков, которые прикладывают усилия для того, чтобы укрепить собственные позиции на региональных рынках. Речь идет о странах Северной и Латинской Америки, которые постепенно начинают проявлять большую независимость от сырьевого импорта, делая ставку на собственные углеводороды.

Тем не менее пока страны этого региона входят в число рынков сбыта катарского СПГ. В эмирате было построено нескольких крупных заводов по сжижению газа специально для его поставок в США, в том числе для пополнения их стратегических сырьевых запасов в хранилищах на берегу Мексиканского залива.

Некоторые российские и зарубежные экономисты предвещают расцвет американской сланцевой индустрии в ближайшей перспективе и превращение США из импортера СПГ в экспортера, что весьма спорно. Сланцевая суета – это попытка вынудить экспортеров понизить цены на энергоносители, так как нынешняя стоимость углеводородов крайне высока для переживающей сложные времена американской экономики.

К тому же сегодня наблюдается активное развитие СПГ-индустрии. Ведущие западные компании (например, ExxonMobil, ConocoPhillips, Royal Dutch Shell) инвестировали крупные средства в строительство сжижающих заводов в Катаре, а также в создание приемных мощностей.

Принимая во внимание масштабы сделанных вложений, иностранные компании захотят получить дивиденды от финансовых затрат. В этой связи выглядит нелогичным сценарий, при котором в перспективе США вдруг полностью откажутся от экспорта и реэкспорта катарского СПГ.

Это подтверждает факт начала поставок сжиженного газа из эмирата на американский новый крупный терминал Golden Pass в 2010 г. Экспорт из Катара в США будет носить долгосрочный характер, поскольку между сторонами была достигнута письменная договоренность о поставках в течение 25 лет.

Имеется информация о том, что ExxonMobil и государственная компания Qatar Petroleum, получив разрешение американских властей, планируют перепрофилировать Golden Pass в терминал для экспорта СПГ, который будет производиться из сланцевого газа рядом с городом Порт-Артур штата Техас.

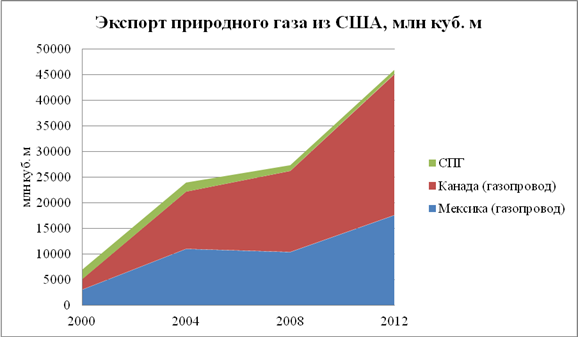

Здесь нужно отметить один важный нюанс. Если американцам удалось на внутреннем рынке заместить значительное количество ранее импортируемого газа на собственное топливо из горючих сланцев, то это не означает, что США способны серьезно увеличить нынешние экспортные объемы СПГ, которые начали значительно падать в последние годы, поскольку Соединенные Штаты кратно понизили газовый импорт, что негативно отразилось на их реэкспорте (см. График 6).

График 6

[6]

[6]

Источник: U.S. Energy Information Administration

Дело в том, что сланцевый газ имеет очень много примесей, от которых его необходимо очищать, прежде чем преобразовать его в СПГ, пригодный для последующего экспорта. Финансовая составляющая здесь довлеет над технологической: весь процесс добычи и переработки сырья хорошо известен американским компаниям, но, как показывает практика, понесенные расходы превышают возможную прибыль.

В этой связи стоит предположить, что новые поставки (если они все-таки появятся) скорее всего, будут направляться не на европейские (с малой платежеспособностью), а именно на азиатские рынки, где растет потребление природного газа и наблюдается благоприятная ценовая конъюнктура на данный энергоноситель. Однако Вашингтон и дальше будет делать заявления о возможном экспорте дешевого американского сжиженного газа не только в Азию, но и в Европу. Это позволит косвенно понижать цены на российское и катарское топливо за рубежом.

Хотя не так давно Катар, перешедший, как было отмечено ранее, от спотовых поставок к долгосрочным контрактам, уже заявил о снижении цен на газ для азиатских потребителей.

В России же, в планах которой значится не только сохранение своих интересов на европейском направлении, но и укрепление позиций на азиатском газовом рынке, с 1 декабря 2012 г. вступили в силу изменения в федеральных законах «Об основах государственного регулирования внешнеторговой деятельности» и «Об экспорте газа», предусматривающие расширение состава субъектов экономической деятельности, которым предоставляется право на экспорт СПГ.

Эта мера направлена на сохранение стабильного уровня цен на «голубое топливо» и сырьевую корзину в целом, а также на увеличение экспортной доли нашего государства на внешних рынках в будущем.