По итогам 2012 г. роста мирового газового экспорта не наблюдалось, этот показатель вырос лишь на 0,1% по сравнению с предыдущим годом. Тем не менее обращает на себя внимание следующий факт: Норвегия повысила экспортные поставки магистрального газа на 12%, а Россия, напротив, их сократила на те же 12%.

В сфере сбыта СПГ лидирующие позиции среди всех экспортеров по-прежнему занимает Катар, которому в 2012 г. удалось интенсифицировать собственные поставки на 4,7% по сравнению с 2011 г.

Что касается статистических данных по газовой отрасли эмирата, то здесь стоит обратить внимание на два фактора.

Во-первых, получить официальную статистику за 2012 г. сложно, так как соответствующие катарские учреждения публикуют сведения, как правило, с серьезной задержкой.

Во-вторых, статистика 2011–2012 гг., подготовленная специалистами различных западных профильных изданий (например, CIA World Factbook, Oil&Gas Journal, BP Statistical Review of World Energy) отнюдь не всегда отражает истинное положение дел в катарской углеводородной отрасли.

Примечательно, что впоследствии полученные названными изданиями данные, как правило, пересматриваются с учетом появившейся катарской статистики, и получаются более точные цифры.

Например, летом 2013 г. Секретариат Организации стран – экспортеров нефти (ОПЕК) выпустил свежий Ежегодный статистический бюллетень, включающий оценки не только по участникам картеля, но и по другим нефтегазодобывающим государствам.

Внимательно изучая этот документ, автор обратил внимание на то, что приведенные в нем данные заслуживают уточнения, а в некоторых случаях вообще не отвечают логике. Так, согласно бюллетеню, в 2012 г. Катар ежесуточно производил 122,7 тыс. баррелей нефтепродуктов, а экспортировал – 465 тыс. баррелей в сутки. Судя по всему, эта статистика неточная, поскольку данные о катарском реэкспорте ОПЕК не приводятся.

В связи с обозначенными выше фактами в рамках этой статьи целесообразно опираться на уже проверенные и уточненные автором данные.

Что касается газодобычи, то в 2012 г. Катар не сократил ее, как ошибочно заявляли некоторые аналитические структуры и эксперты, а, напротив, увеличил, при этом расширив и рынки сбыта и увеличив внутреннее потребление газа. К сожалению, по политическим причинам эта достоверная и полезная «Газпрому» информация в широкую печать не попадает.

По итогам 2012 г. Катар добыл 157 млрд куб м. природного газа (в 2011 – 145,3 млрд куб. м), из которого поставил на внешние рынки около 105,4 млрд куб. м СПГ (в 2011 г. – 100,4 млрд куб. м). Катарское топливо преимущественно направлялось на рынки Азиатско-Тихоокеанского региона (66,5 млрд куб. м) и европейских государств (31,1 млрд куб. м), оставшийся объем получили страны Северной, Южной и Центральной Америки (4,9 млрд куб. м), а также Ближнего и Среднего Востока (2,9 млрд куб. м).

Сегодня катарский СПГ поставляется более чем в 20 стран, причем в последнее десятилетие рынки сбыта постоянно расширяются.

До 2009 г. Катар поставлял газ преимущественно на те рынки, где цена выше (спотовые поставки), что позволяло получать дополнительные средства и вкладывать их в развитие внутренней инфраструктуры для производства СПГ. Тем не менее периодически эмират осуществлял краткосрочный экспорт по ценам ниже рыночных, что негативно воспринималось другими поставщиками СПГ. В последние годы Катар прекратил эти поставки и, напротив, перешел к среднесрочным и долгосрочным контрактам с указанием фиксированной стоимости топлива, чтобы снять с себя обвинения в демпинге.

Азиатские страны являются традиционными потребителями катарского сырья и постоянно наращивают объемы закупок. Это вполне объяснимо географически и стратегически. Во-первых, эмират может весьма оперативно доставить сжиженный газ в Азию, а во-вторых, потребности в энергоносителях многих государств этого региона очень высоки. Тем не менее в последнее время отчетливо наблюдается рост катарского экспорта в Европу, включая Великобританию (лидера среди всех импортеров СПГ из Катара), Италию, Францию, Бельгию и Испанию.

В 2008–2012 гг. поставки катарского СПГ на европейский рынок возросли почти в 4 раза с 7,9 млрд куб м в 2008 г. до 31,1 куб м в 2012 г. Наибольший объем экспорта (43,4 млрд куб м) был достигнут в 2011 г., когда Европу еще не захлестнули экономические проблемы.

Сегодня многие страны этого региона находятся в тяжелом положении. Ярким подтверждением служит то, что по итогам 2012 г. ВВП Европейского союза упал на 0,3%, что повлекло за собой снижение спроса на углеводороды, которое, между прочим, сохранилось в 2013 г. и ожидается в 2014 г.

Серьезным ингибитором газового импорта в Европу стал кратно усилившийся экспорт туда другого, более дешевого энергоносителя – американского угля, который щедро насытил европейский рынок ввиду ограниченной реализации на внутреннем рынке Соединенных Штатов.

По некоторым данным, за три квартала 2012 г. Германия увеличила импорт американского угля на 40%, а Италия и Нидерланды – в два раза.

Несмотря на общее снижение европейских потребностей в природном газе, более четверти покупаемого Европейским союзом (ЕС) СПГ доставляется из эмирата. Согласно рассчитанному на 20 лет контракту, подписанному в 2009 г. между Катаром и Польшей, с середины 2014 г. (и не позднее начала 2015 г.) компания Qatargas будет ежегодно поставлять 1,4 млрд куб. м. (1 млн т) газа с перспективой дальнейшего увеличения объема экспорта в 2017–2018 гг.

Стоит подчеркнуть, что законтрактованный ежегодный объем, который катарская сторона обязуется поставить полякам, равен их нынешнему совокупному импорту «голубого топлива». Причем большую часть из этого объема составляет российское сырье.

Помимо этого, Доха также активно ведет переговоры о поставках катарского СПГ в страны Балтии, Белоруссию и на Украину.

Рост поставок катарского топлива на европейском направлении создает сложности «Газпрому», поскольку Европа – это основной потребитель российского газа.

В 2012 г. Россия поставила на внешние рынки 178, 4 млрд куб. м «голубого топлива», 138,8 млрд куб м из которого получили европейские потребители. В свою очередь, Катар настаивает на том, что его экспортная политика в первую очередь основана на долгосрочных контрактах, но, исходя из собственных экономических интересов, эмират тем не менее способен варьировать направление поставок и их стоимость в зависимости от текущего спроса на том или ином рынке.

Однако сегодня катарский газ в Европе хотя и понижает конкурентоспособность российского сырья, но пока еще в незначительной степени.

Кроме того, согласно докладу специалистов Qatar National Bank, к 2014 г. эмират снизит спотовые поставки СПГ как минимум на 40%, прежде всего за счет понижения экспортных объемов на европейском направлении. Это произойдет по причине того, что Катар заключил долгосрочные договоры поставки природного газа с государствами Азии и Южной Америки, для реализации которых понадобятся большие объемы сырья.

В результате прогнозируемое уменьшение экспорта катарского СПГ на европейском направлении приведет к росту спроса. Более того, по прогнозам специалистов «Газпрома», долгосрочная динамика разрыва между собственной добычей газа и потреблением в Европе будет увеличиваться, открывая новые возможности для импорта, в том числе из России.

В то же время в будущем следует ожидать усиления зависимости ЕС от экспортеров газа. При этом Европа имеет возможность диверсифицировать поставщиков, делая ставку на более активное использование катарского СПГ, который со временем может минимизировать объемы экспорта «Газпрома» на европейские рынки.

По всей видимости, в результате увеличения производства сырья из-за снятия моратория после 2014 г., а также вследствие введения в эксплуатацию новых регазификационных мощностей в Европе эмират будет активнее насыщать этот рынок, что уже гораздо серьезнее затронет интересы отечественного бизнеса.

Российские отраслевые аналитики предполагают, что в ближайшие годы Катар будет поставлять в Европу дополнительные 50 млрд куб. м газа в год, что составляет 5% газового рынка ЕС.

Если же это случится, то вполне возможен следующий сценарий: Россия немного сбавит цену на топливо, повысит его экспортные объемы, и тогда Катару самому станет нелегко.

Например, в 2011–2012 гг. «Газпромом» были достигнуты договоренности с европейскими потребителями по адаптации ценовых условий. В результате были модифицированы формулы контрактных цен с нефтепродуктовой индексацией, что в значительной степени способствовало поддержанию конкурентоспособности российского природного газа на рынках Европы.

Стоит напомнить, что «Газпром» является активным участником не только долгосрочной, но и спотовой торговли газом на площадках Великобритании, Бельгии, Нидерландов и Франции, реализуя часть российского сырья, а также приобретенные в Европе объемы.

По прогнозу специалистов «Газпрома», к 2030 г. доля компании на европейском рынке может увеличиться с нынешней четверти до трети европейского потребления.

Одним из последствий мирового финансово-экономического кризиса некоторые аналитики называют снижение темпов роста спроса на СПГ в европейских странах, что на самом деле не вполне обоснованно, учитывая активное строительство приемных терминалов в Европе.

Как представляется, наибольшим спросом на внешних рынках в ближайшие два десятилетия действительно будет пользоваться природный газ. Соответствующие поставки в первую очередь обеспечат страны Ближнего Востока (26%), среди которых центральное место займет Катар. Подобная точка зрения основана на предложении СПГ, которое будет расти быстрее мировой газодобычи и торговли сетевым газом. Вклад СПГ в глобальный рост экспорта в 2010–2030 гг. составит 25% (для сравнения в 1990–2010 гг. – 19%).

Специалисты британской фирмы Business Monitor[i] полагают, что растущая конкуренция со стороны Австралии, а также стран Восточной Африки и Северной Америки в течение текущего десятилетия станет серьезной угрозой для прочных позиций Катара на международных газовых рынках.

Тем не менее, по мнению аналитиков этой компании, действенный ответ эмирата на данный вызов заключается в активизации усилий Катара по защите своей прибыли от сбыта энергоносителей путем развития газоперерабатывающей инфраструктуры, включая дополнительные инвестиции в мощности по производству GTL-продукции (подробнее об этом – ниже), а также расширении международного присутствия катарских компаний на различных внешних рынках сбыта. Тем самым Катар пытается компенсировать прогнозируемый слабый рост внутренней прибыли в нефтегазовом секторе при отсутствии среднесрочных планов расширения мощностей по экспорту СПГ.

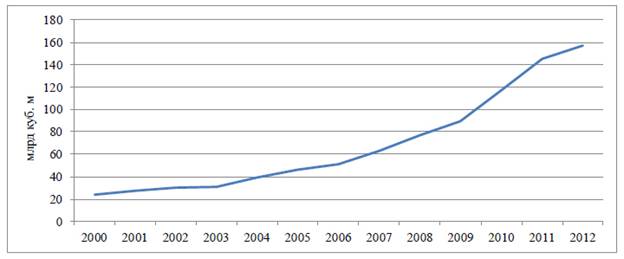

Эксперты Business Monitor прогнозируют, что к 2022 г. добыча газа в эмирате достигнет около 180 млрд куб. м., но темпы ее ежегодного роста замедлятся в сравнении с аналогичными показателями последних лет (см. Диаграмму 1). Проект Barzan Gas, разработка которого должна начаться в 2015 г., является последним одобренным на настоящий момент крупным проектом по добыче газа.

Диаграмма 1

Динамика добычи катарского природного газа в 2000–2012 гг.

Источник: составлено автором на основе данных BP Statistical Review of World Energy 2011, 2012, 2013.

Весьма позитивно воспринимается активизация усилий эмирата по привлечению зарубежных игроков к осуществлению геологоразведки. Block 4, открытый иностранцами на катарском шельфе, является подтверждением неразведанного потенциала этого аравийского государства.

Скорее всего, достигнутые успехи в разработке месторождений будут способствовать сохранению (или, скорее, увеличению) высокого уровня добычи газа в будущем.

Однако при росте внутреннего потребления, связанного со стремительным развитием местного хозяйства, и отсутствии планов по наращиванию экспортных мощностей представляется, что увеличившийся объем добытого сырья в Катаре будет использован для удовлетворения прежде всего внутреннего спроса. Ожидается, что к 2022 г. он возрастет с нынешних 32 млрд куб. м приблизительно до 60 млрд куб. м.

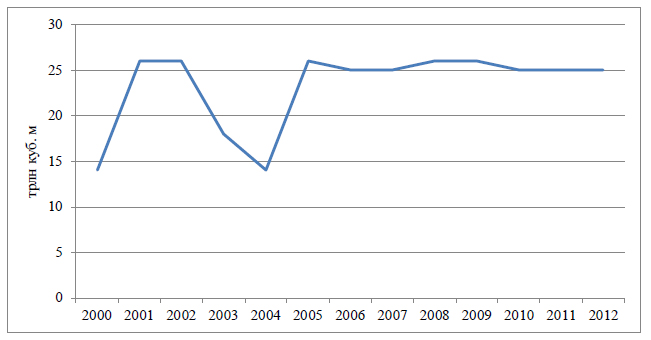

В отчете Business Monitor также говорится о небольшом сокращении доказанных запасов катарского природного газа в будущем: ожидается, что с 2013–2021 гг. они уменьшаться на 1,9%. Показатель 2010–2012 гг. оставался неизменным и равнялся 25 трлн куб. м (см. Диаграмму 2).

Диаграмма 2

Динамика доказанных запасов катарского природного газа в 2000–2012 гг.

Источник: составлено автором по данным CIA World Factbook 2011, BP Statistical Review of World Energy 2011, 2012, 2013.

При этом экспортный потенциал эмирата останется без изменений при отсутствии планов по преодолению достигнутого в 2011 г. показателя производства СПГ в 77 млн т (около 107 млрд куб. м) в год. Однако специалисты Business Monitor предполагают, что валовой показатель экспорта СПГ останется высоким при условии растущего спроса, прежде всего, в странах Азии.

Британскими аналитиками также подчеркивается, что сегодня Катар настойчиво придерживается механизма расчета цен на СПГ в привязке к стоимости нефти, хотя импортеры все более явно озвучивают требования отвязать их друг от друга, тем самым стремясь добиться ценового понижения. Учитывая то, что в скором времени на международных рынках ожидается начало новых поставок природного газа из России, Австралии, стран Восточной Африки и Северной Америки, способность Катара сопротивляться реформе ценообразования на «голубое топливо» может оказаться под угрозой.

Со своей стороны замечу, что прогнозы Business Monitor заслуживают внимания исследователей, но слепо доверять им все же не стоит. Объективных причин для этого несколько.

Во-первых, даже самый скрупулезный и вдумчивый анализ нефтегазовой отрасли Катара, способен остаться лишь на бумаге, не получив практической реализации. Дело в том, что экономические приоритеты, озвученные катарским руководством, вполне могут им же оперативно поменяться, исходя из конъюнктурных и геополитических соображений.

Во-вторых, нередко бывают ситуации, когда аналитики дают свои перспективные оценки, опираясь не на подтвержденные статистические данные, а на ложные цифры (на это автор обращал особое внимание в начале статьи), что позволяет считать эти прогнозы заведомо маловероятными.

В-третьих, все карты катарским газовикам в будущем могут спутать долгосрочные планы и стратегии других весьма амбициозных и с каждым днем все более влиятельных игроков, которые не сидят на месте, а прикладывают максимум усилий для того, чтобы укрепить свои позиции на региональных рынках природного газа. Речь идет о странах Северной и Латинской Америки, которые постепенно начинают проявлять большую независимость от импорта «голубого топлива», делая ставку на собственное топливо.

[i] Одна из ведущих независимых компаний, созданная в 1984 г. Она готовит статистику, аналитику, рейтинги и прогнозы по 195 странам и 24 отраслям экономики. Business Monitor предлагает широкий спектр продукции и услуг, помогающих топ-менеджерам оценивать и управлять производственными рисками, а также наиболее выгодно использовать возможности ведения бизнеса.