4 декабря 2013 г. в Вене состоялось 164-ое очередное ежегодное заседание Организации стран-экспортеров нефти (ОПЕК), на котором был переизбран Генеральный секретарь на период 2014 г. и установлены квоты на добычу нефти для всех стран-участниц на уровне 30 млн барр. в день. При этом к 2018 г. доля ОПЕК может сократиться на 1 млн барр. в день с учетом роста добычи нефти из сланцевых пород.

В декабре прошлого года было принято два важных решения: Абдаллу Салема аль-Бадри переизбрали на должность Генерального секретаря сроком на 1 год до конца 2013 г., а квоты на добычу нефти были установлены на самом высоком за все время существования организации уровне 30 млн барр./сутки (далее, мбд) с возможностью его понижения до 29,7 мбд в 2013 г. в случае снижения мирового спроса. На заседании помимо обсуждения последствий влияния застоя Еврозоны и фискального обрыва в США на рынок углеводородного сырья было также уделено внимание росту политической составляющей в урегулировании экономических проблем. Несмотря на возможность сокращения доли 12 стран-участниц на мировом рынке, Генеральный секретарь ОПЕК заверил, что организация готова обеспечить должный уровень протекции рынка, а значит стабильное предложение на «черное золото». Основная цель деятельности нефтяного картеля – обеспечение достаточного и необходимого уровня поставок нефти на мировой рынок для поддержания нормальных цен, как для импортеров, так и для экспортеров сырья – будет выполнена.

Позиции организации в мире определяются сложным комплексом экономических и политических факторов. Следует говорить об иерархии конкурентоспособности, внутри которой различаются понятия конкурентоспособности страны или группы стран и конкурентоспособности компании. Национальная конкурентоспособность чаще всего обозначает такой уровень развития факторов производства, который дает стране возможность добиться высоких темпов экономического роста и поддерживать их в среднесрочной перспективе. Конкурентоспособность компании в первую очередь определена механизмом, который позволяет компании успешно конкурировать как внутри страны, так и на международных рынках. Выбранная компанией стратегия, как и механизмы, описывающие стратегию, зависят напрямую от того, в чем заключается основная цель деятельности компании.

Большинство стоящих перед ОПЕК проблем и задач, нацеленных на повышение уровня конкурентноспобности организации, решаются благодаря взаимодействию 12 стран-участниц.

Несмотря на то, что добыча сырой нефти ОПЕК находилась в течение последних 12 лет в коридоре 42% — 45% относительно мировой добычи, доказанные запасы этого сырья поддерживаются практически на постоянном уровне. Для ряда стран-участниц такая ситуация, конечно, не может не вызывать сомнения, учитывая растущие экспорт нефти и внутреннее потребление нефтепродуктов. В то же время за счет доказанных запасов нефти в сланцевых породах Венесуэла и Ливия за последние несколько лет увеличили свои запасы в 1,7 и 1,2 раза соответственно.

В результате работы по оценке собственных резервов было установлено, что 12 стран, входящих в ОПЕК, обладают колоссальными запасами углеводородов: по данным ежегодного статистического бюллетеня в 2012 г. на них пришелся 81% мировых запасов нефти и 48% — природного газа. Несмотря на уменьшение доли резервов стран-участниц с 2011 г. на 1 и 2 процентных пункта (далее, пп) соответственно, количество действующих буровых установок увеличилось за год на 140 шт. или 25%, а количество рабочих скважин на 2 000 шт. Это позволило государствам за год на 4% повысить добычу сырой нефти, таким образом доведя ее до 45% общемировой добычи нефти. Такие цифры помогают организации менять ситуацию в мире и в критические моменты выравнивать положение на мировом рынке. Так, например, в 2009 г. для нормализации цены на сырье были снижены квоты на добычу нефти.

Процесс распределения квот в ОПЕК, как и процесс голосования и выбора кандидатуры генерального секретаря (сроком на три года с разовой возможностью переизбрания), президента конференции и его заместителя (оба на срок в один год), является закрытым. Выбор кандидата возможен только при общем согласии представителей от 12 стран. Процесс голосования может обостриться в момент высоких цен на сырую нефть, так как каждая страна стремится за счет сверхприбылей увеличить темпы роста собственной экономики.

Так не удалось найти консенсус во время заседания в конце 2012 г., результатом чего последовало продление полномочий г-на А.С. аль-Бадри в должности Генерального секретаря сроком на один год, уже 7-й по счету, до окончания 2013 календарного года. Королевство Саудовская Аравия, Ирак и Иран являются 3 странами, на которые приходится наибольшее количество квот: 9,7 мбд, 3,7 мбд и 2,9 мбд по результатам 2012 г. соответственно – и которые осуществляют экспорт нефти и нефтепродуктов в основном в азиатские страны с прогнозируемым Международным Энергетическим Агентством (далее, МЭА) растущим спросом на первичные источники энергии. С ними на равных находится Катар, квоты которого не столь велики (0,7 мбд), однако именно этому государству принадлежит самая крупная компания в мире по торговле сжиженным природным газом, а рост мирового потребления природного газа предопределен до 2040 г. У каждой из стран есть свои договоренности с азиатскими компаниями, которые в свою очередь наверняка взаимосвязаны с поставками высокотехнологичной, телекоммуникационной и автомобильной продукции на внутренние рынки этих стран.

Добиться согласия бывает зачастую непросто, что же говорить, если приходится искать компромисс сразу между 12 странами. Для некоторых государств поднимается вопрос о спорных территориях, для других — о нефтегазовых пластах, которые могут находиться на территории 2 стран. Так между Саудовской Аравией и Кувейтом существует нейтральная зона, на которой ведется добыча сырой нефти. Одним экспертом было высказано предположение, что Саудовская Аравия может осуществить доступ к газовым пластам Катара со своей территории и тем самым отобрать у этого государства часть доходов. Именно этот аргумент Королевство может использовать для утверждения своей позиции в ходе закрытого голосования.

События «арабской весны» в Ливии указали на внутреннюю разнородность ОПЕК. В 2011 г. из-за начавшихся военных действий в стране добыча сырой нефти осуществлялась только в четверти работающих скважин. В результате добыча упала на 67% или в стоимостном выражении на 29 млрд. долл. США относительно 2010 г. Как страна-участница ОПЕК государство должно было поставлять на внутренний и внешний рынки порядка 1,5–1,6 мбд, и в 2010 г. до начала военных действий поставки были на уровне 1,5 мбд. Спад начался в первом квартале 2011 г., в результате чего Ливия за весь 2011 г. поставила менее 0,5 мбд. Недостающий миллион баррелей был произведен Саудовской Аравией, которая воспользовалась ситуацией для увеличения собственных поставок с 8,2 мбд до 9,4 мбд.

На фоне аварии на АЭС Фукусима-1 и эмбарго на поставки нефти из Ирана существовали также опасения, что «арабская весна» может захлестнуть страны-экспортеры нефти в Персидском заливе. В результате в течение 1-й половины 2011 г. цена за 1 баррель нефти из корзины марок нефти ОПЕК увеличилась на 15 долл. США. Что также означает, что при средней спотовой цене за баррель сырой нефти сорта Es Sider в 2011 г. в 112,9 долл. США Ливия недосчиталась 41,7 млрд долл. США. Для покрытия внутреннего спроса страна была вынуждена увеличить импорт сырья практически в 2 раза, тем самым доведя суммарные закупки сырой нефти практически до 9 млрд долл. США. Обычно импортируемый Европой ливийский природный газ был поставлен на танкерах из Катара. Эти продажи осуществлялись через спотовые контракты на поставку газа на территорию ЕС через UK NBP (National Balancing Point).

В 2012 г. Ливия так и не смогла нарастить свои поставки углеводородов и по прогнозу МВФ выйдет на прежний уровень добычи нефти и газа только в 2013 г. Оказанная рядом арабских стран Персидского залива финансовая помощь, полученная Ливией по окончании военных действий, является незначительной, учитывая нанесённый экономике и инфраструктуре страны ущерб.

Существует вероятность, что разногласия внутри нефтяного картеля достигнут такого уровня, после которого осуществление основных целей ОПЕК будет невозможно. Не стоит забывать, что организация стран-экспортёров нефти была основана в ответ на снижение закупочной цены на нефть семью крупнейшими нефтяными компаниями («семь сестер») в 1960-е гг., которые занимались разработкой природных ресурсов в ряде нынешних нефтедобывающих стран-членов ОПЕК и исходя из чего выплачивали налоги и ренту. После создания ОПЕК каждая из 5 стран-основателей получила контроль и суверенитет над своими ресурсами и их эксплуатацией с учётом национальных интересов.

За несколько десятков лет существования организации количество стран-участниц выросло до 12. Ангола и Нигерия интересны для ОПЕК как африканские государства с крупными углеводородными запасами и низким уровнем внутреннего потребления, к их нефтегазовому комплексу можно обратиться в случае необходимости. Так в 2009 г. начались работы по строительству Транссахарского газопровода для передачи природного газа из Нигерии в Алжир и его последующей реализацией в ЕС. Это говорит о том, что сотрудничество внутри ОПЕК осуществляется и в смежных с нефтью отраслях.

В Эквадоре сосредоточены достаточно крупные мощности по производству нефтепродуктов, что также играет на руку Венесуэле, у которой нет прямого выхода к Тихому океану.

Растущее потребление газа на внутреннем рынке превратило организацию стран-экспортеров нефти в лидеров по добыче природного газа. Так добыча природного газа увеличилась на 8,3% в 2012 г. по сравнению с 2011 г., и доля ОПЕК в мировой добыче выросла до 21%. Согласно данным статистического бюллетеня суммарная доля запасов по газу, приходящаяся на 2 страны с его наибольшими запасами, Катар и Иран, равна доле России и Туркменистана (по 58,7 трлн куб. м.). Осуществляемая добыча этого природного ископаемого выводит ОПЕК на 1-е место по мировой добыче с показателем в 700 млрд куб. м. в год, что выше соответствующего показателя как у США, так и у России.

Из отчетности ОПЕК видно, что не всегда страны выполняют установленные квоты. Так принятые 14 декабря 2011 г. квоты в 30 мбд были подтверждены 14 июня 2012 г., однако из годового отчета следует, что суммарная добыча за 2012 г. составила 32,4 мбд. Из них порядка 25 мбд пошли на экспорт. Придраться к ОПЕК по этому вопросу довольно трудно, так как квоты организация может устанавливать не на все 12, а, к примеру, только на 11 или на 9 стран.

В связи с этим возникает другой вопрос об экспорте нефти и нефтепродуктов. Ведь квоты устанавливаются на добычу нефти, а не на ее экспорт отдельно для каждой из стран. Учитывая, что основные НПЗ сосредоточены в странах-импортерах, для большинства членов ОПЕК экспорт нефтепродуктов на мировой рынок в разы уступает экспорту сырья.

Ежегодная отчетность ОПЕК по добыче, потреблению и экспорту нефти, газа и нефтепродуктов также расходится с аналогичными данными ежегодной статистики BP. Можно сделать предположение, что некоторые цифры могут формировать не вполне объективную картину.

В то же время институт пересмотра квот на добычу нефти для 12 стран ОПЕК продолжает действовать эффективно по сей день. Принятое по окончании каждого заседания изменение или подтверждение количества квот оказывает непосредственное влияние на стоимость нефтяной корзины ОПЕК. Основной вопрос заключается в том, обеспечивают ли устанавливаемые квоты в первую очередь стабильность на мировом энергетическом рынке в долгосрочной перспективе или же увеличение поступлений в доходную часть бюджета стран-участниц в краткосрочном будущем.

График 1

Квоты и реальная добыча нефти странами ОПЕК

Данные ежегодных отчетов ОПЕК за 2000-2013 гг.

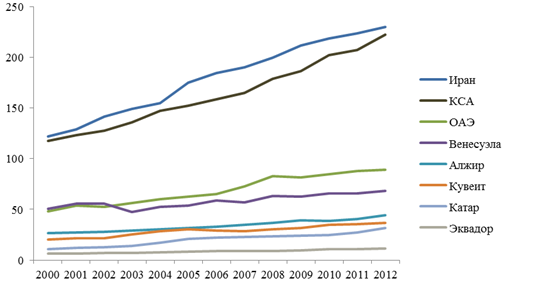

График 2

Суммарное внутреннее потребление нефти и природного газа, млн. тонн нефтяного эквивалента, мтнэ в ряде стран ОПЕК

Данные BP Statistical Review of World Energy June 2013

Основной причиной увеличивающегося внутреннего потребления нефти и природного газа в странах ОПЕК является ежегодный прирост населения в 10 млн. чел.