Рынок долга Ближнего Востока обеспечил инвесторам доходность в 11,5% в 2012 году. Благоприятная конъюнктура позволила компаниям реструктурировать обязательства и разместить новые, более сложные инструменты.

Рост на фоне количественного смягчения

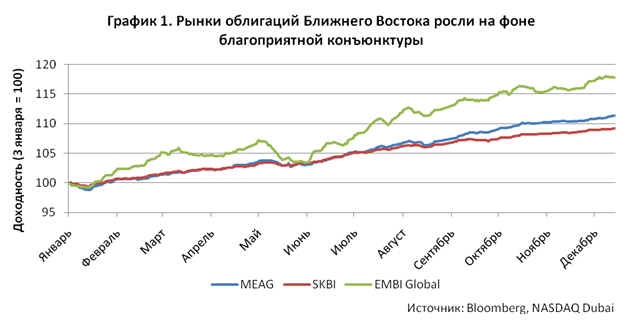

В 2012 году динамика рынка долга развивающихся стран была стабильной по сравнению с 2011 годом. Отсутствие резких шоков, сопоставимых с «арабской весной», снижением рейтинга США или «Операцией «Твист»[i], привело к снижению волатильности, а стимулирующая кредитно-денежная политика мировых центральных банков обусловила сужение кредитных спредов по всему миру, в том числе в развивающихся странах. Так, спред EMBI Global[ii] к кривой бескупонных казначейских облигаций США уменьшился за год с 408 до 270 базисных пунктов, а доходность индекса составила 17,9% .

В рамках этого тренда рынки долга Ближнего Востока показали стабильный, хотя и более медленный рост: доходность широкого индекса Middle Eastern Aggregate (MEAG)[iii] к 21 декабря составила 11,5%. При этом 6,4 процентных пункта было обусловлено сужением спредов и ростом цен облигаций. Аналогичная ситуация сложилась и на рынке исламских облигаций (индекс SKBI), однако здесь из-за перекупленности рынка и сравнительно более короткой дюрации инструментов полученная инвесторами доходность была в среднем ниже: 9,3%, в том числе 4,7 п.п. за счет переоценки.

Доход от переоценки, вероятно, будет продолжать составлять значительную долю совокупного дохода инвесторов в облигации эмитентов Ближнего Востока. Так, в конце декабре спред суверенных облигаций арабских стран Залива к LIBOR составлял 146 базисных пунктов. Это значительно выше диапазона в 50-100 пунктов, наблюдавшегося в 2005-2008 гг., и позволяет говорить о вероятности его сужения, если мировые центральные банки будут продолжать стимулирующую политику.

Долгожданная реструктуризация

В отсутствие резких шоков, наиболее заметным событием года стала реструктуризация публичного долга компании Dana Gas – средней частной нефтегазовой компании с объемом добычи 65 тыс. баррелей нефтяного эквивалента в сутки с основными активами в Египте и Ираке. В 2007 году компания выпустила конвертируемые исламские облигации на 1 млрд долларов с погашением 31 октября 2012 года под ставку 7,5% в год (сукук-аль-мудараба) для приобретения добывающих активов в Египте. После «арабской весны» компания столкнулась с неплатежами со стороны правительства Египта, а также стала заложником противостояния между властями Региона Курдистан и центральным правительством Ирака. На пике неплатежей (30.09.2012) совокупный объем дебиторской задолженности на балансе компании составил 578 млн. долларов.

Другие проекты компании также не приносили наличности. Так, совместный с Crescent Petroleum проект по импорту иранского газа в ОАЭ был приостановлен из-за технических трудностей с иранской стороны, а также из-за разногласий в отношении цены газа (контракт, заключенный в 2001 году, предполагал фиксированную цену). Как мы понимаем, в настоящий момент дело передано в арбитражный суд, перспективы его остаются неясными. Разработка шельфа в Шардже по-прежнему находится на начальной стадии, несмотря на получение концессии в 2008 году.

В результате Dana Gas не смогла выполнить свои обязательства по погашению долга. В декабре долг компании был реструктурирован в два транша исламских облигаций по 425 млн долларов (один из которых является конвертируемым) со средней ставкой в 8%, более выгодными условиями конвертации, а также усиленным обеспечением. С нашей точки зрения, достаточно мягкие условия реструктуризации свидетельствуют о положительном настрое инвесторов по отношению к компании и рынку в целом.

Первичный рынок: в поиске новых инструментов

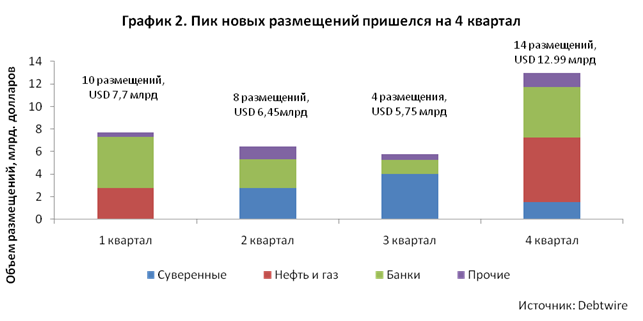

В 2012 году объем первичного рынка еврооблигаций превысил 32 млрд. долларов (в 2011 году – 27 млрд. долларов). Как и в прошлом году, основной объем размещений пришелся на четвертый квартал – преимущественно из-за выхода на рынок крупных квазигосударственных компаний: IPIC, Taqa, QTel. Уровень переподписки был стабильно высоким: в среднем 6,2 по рынку (6,7 для исламских облигаций), – что свидетельствует об устойчивом спросе со стороны инвесторов. В то же время, важно, что спрос на исламские инструменты генерировался преимущественно внутри региона: если в среднем доля инвесторов с Ближнего Востока в структуре спроса составляла 44%, то при размещении исламских облигаций – 56%.

На рынок Ближнего Востока, как и на другие развивающиеся рынки, стали постепенно проникать сравнительно сложные инструменты. Так, в ноябре Abu Dhabi Islamic Bank разместил «вечные» субординированные исламские облигации, которые в соответствии с положениями стандарта Basel III будут учитываться в капитале первого уровня. Условия эмиссии дают банку право воздержаться от уплаты купона держателям облигаций не только в случае нарушения регуляторных нормативов, но и в любой другой момент, что является крайне редкой опцией в развивающихся странах. В России аналогичный инструмент выпустил ВТБ. Проникновение таких инструментов на ближневосточные рынки может стать существенным шагом на пути развития финансового рынка региона.

[i] Подробнее о рынке публичного долга арабских стран в 2011 году см. Рыбалкин Р.С., Обзор рынка публичного долга арабских стран в 2011 году, 29.12.2011, http://www.iimes.ru/?p=13875

[ii] Составляется J.P Morgan и включает бумаги суверенных и квазисуверенных эмитентов.

[iii] Здесь и далее: в качестве индикаторов рынка Ближнего Востока рассматривалась группа индексов HSBC/NASDAQ Dubai. Цены облигаций, входящих в индексы, определяются как котировки на покупку HSBC на момент закрытия рынков Ближнего Востока. Подробнее о составляющих индексов: http://www.nasdaqdubaihsbcindices.com