Во втором квартале 2013 года нарастание дисбалансов в экономике Египта привело к разрастанию противостояния, завершившегося в начале июля свержением правительства. Экономика других ненефтяных стран оставалась сравнительно стабильной.

Египет и Иордания

На фоне политической нестабильности, экономика Египта продолжала стагнировать на протяжении 2 квартала 2013 года: индекс деловой активности HSBC[i] свидетельствует об ухудшении условий ведения бизнеса, начиная с декабря 2012 года. Свержение президента М.Мурси в июле произошло на фоне резкого ускорения роста цен на продовольствие до 12% (см. график 1), замедления темпов роста ВВП до 2,2%[ii], роста безработицы до 13,2% (на конец 1 квартала)[iii], а также роста дефицита бюджета до 12,5% ВВП[iv]. Несмотря на сокращение дефицита торгового баланса на 30% до 6 млрд долларов за квартал в апреле 2013[v], обесценение фунта продолжилось и составило 4,75% за второй квартал.

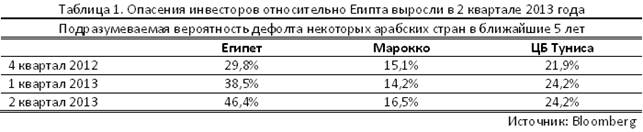

Внешний фон по-прежнему остается мрачным: объем золотовалютных резервов на конец июня 2013 года едва покрывает 3 месяца импорта[vi], а рынок прогнозирует обесценение фунта более чем на 25% в течение года[vii], несмотря на обещание помощи со стороны ОАЭ и Саудовской Аравии. При этом дефицит бюджета на 2013/14 финансовый год[viii], запланированный в размере 9,8% ВВП[ix], выглядит чрезмерно оптимистичным. В частности, проект бюджета предусматривает не только проведение налоговых реформ, но и исходит из ускорения темпов реального роста ВВП Египта до 3,8% с 2,6% в 2012/13 году. С учетом достаточно слабых результатов первого и второго кварталов 2013 года, последняя цифра уже выглядит достаточно завышенной, а ускорение темпов роста – маловероятным.

На фоне этого, вопрос обслуживания государственного долга становится все более актуальным. Сейчас первичный дефицит бюджета[x] составляет 4,13% ВВП[xi], а валовой внутренний госдолг – 80% ВВП. Ситуация усугубляется тем, что потенциал использования банковского сектора почти исчерпан: по состоянию на конец апреля, около 50% активов коммерческих банков были направлены на кредитование правительства, а ЦБ Египта активно осуществлял эмиссионное финансирование бюджета. В этой ситуации без проведения реформ, направленных на выравнивание первичного дефицита, вероятность дефолта или реструктуризации внутреннего долга выглядит высокой.

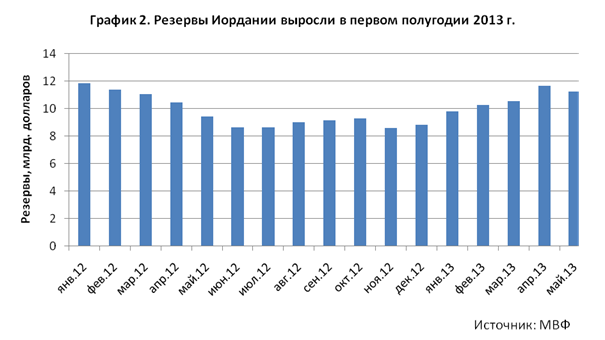

В Иордании, на фоне снижения цен на нефть и возобновления иностранной помощи, Центральному банку удалось нарастить объем иностранных резервов до уровней, примерно соответствующих началу «арабской весны» (см. график 2) и достаточных для покрытия 5,2 месяцев импорта товаров и услуг[xii]. Общая ситуация остается, тем не менее, достаточно напряженной. Дефицит бюджета за первые пять месяцев 2013 года вырос на 83% по сравнению с аналогичным периодом прошлого года (с учетом грантов и помощи). Напротив, бюджет предполагает сокращение дефицита на 27% в абсолютном выражении или с 8,2% до 5,4% ВВП[xiii]. Экономическое положение усугубляется притоком сирийских беженцев.

Тунис и Марокко

Экономическое положение Туниса и Марокко не претерпело существенных изменений во втором квартале 2013 года. В Тунисе инфляция стабилизировалась на уровне 6-6,5%, промышленное производство показывает рост около 2,4%[xiv] за первые 5 месяцев 2013 года. Обесценение курса валюты во втором квартале составило около 3% к доллару и 4,4% к евро. Безработица по-прежнему остается сравнительно высокой – 16,5% на конец первого квартала. Основные риски все также связаны с политической ситуацией в стране, в особенности на фоне беспорядков, вызванных убийством одного из лидеров оппозиции в июле. В то же время, сравнительно невысокая продовольственная инфляция (около 7%) будет оказывать стабилизирующее влияние.

В Марокко темпы инфляции в июне составили 2,2%[xv], курс валюты оставался стабильным. Несмотря на стагнацию промышленного производства в первом квартале 2013 года, темпы роста экономики во втором квартале составили около 4,3%. Основные угрозы долгосрочному развитию представляет отставание темпов роста денежной массы от роста реального сектора (1,6% во втором квартале[xvi]), а также экономическая ситуация в странах Европы.

[i] Составляется по результатам опроса менеджеров примерно 350 частных компаний. Подробнее см. http://www.hsbc.com/1/2/emergingmarketsindex

[ii] http://www.ameinfo.com/egypt-reports-22-gdp-growth-q2-350045

[iii] По данным CAPMAS, http://capmas.gov.eg/pdf/qrr/lab.pdf

[iv] Arab Republic of Egypt, Ministry of Finance, The Financial Monthly, July 2013, стр. 25. http://www.mof.gov.eg/MOFGallerySource/English/Reports/monthly/2013/July2013/full%20version.pdf,

[v] По данным CAPMAS.

[vi] Central Bank of Egypt, Monthly Statistical Bulletin, Volume No. (195) – June 2013.

[vii] По данным Bloomberg.

[viii] Финансовый год в Египте начинается 1 июля.

[ix] Arab Republic of Egypt, Ministry of Finance, The Financial Monthly, July 2013.

[x] Дефицит без учета стоимости обслуживания государственного долга.

[xi] Arab Republic of Egypt, Ministry of Finance, The Financial Monthly, July 2013.

[xii] Ministry of Finance, General Government Finance Bulletin, June 2013, p.10, http://www.mof.gov.jo/Portals/0/MOF_Content_EN/June2013EnglishPDF.pdf

[xiii] Ibid, p.12.

[xiv] По данным Institute Nationale de la Statistique, www.ins.nat.tn

[xv] По данным Haut Commissariat du Plan, www.hcp.ma

[xvi] Haut Commissariat du Plan, Note de Conjoncture, Juillet 2013.