Европейский рынок углеводородов остается привлекательным для мировых экспортеров, несмотря на то, что он очевидно проигрывает по темпам и объемам роста рынку Азии.

В ближайшие десятилетия в Европе прогнозируется стабильный спрос на нефть и стабильный рост спроса на природный газ. Кроме того, в европейском регионе сохраняются сравнительно высокие цены на природный газ.

Россия и Норвегия являются лидерами по поставкам нефти и газа в страны ЕС, однако арабские страны ближневосточного региона (оставим за рамками Иран, зажатый международными санкциями) стабильно находятся в десятке лидеров для ряда импортозависимых стран ЕС.

Европейский рынок нефти и газа

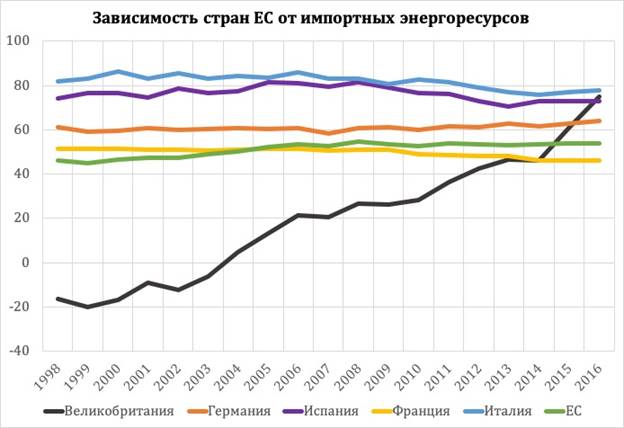

По данным Евростата, странам ЕС приходится импортировать порядка 54% потребляемой первичной энергии. Этот показатель находился на уровне 47% в 2000 г. (см. график 1) [i].

Статистика зависимости от импортного сырья в пятерке стран с наивысшим уровнем энергопотребления и того выше. Италия зависит от импорта на 78%, Великобритания – на 75%, Испания – порядка 73%, Германия – 64%, Франция – чуть менее 50%.

Производство энергоресурсов в Европе в последнее десятилетие стабильно падало. Росло лишь производство возобновляемых источников энергии.

Так, в 2016 г. в ЕС производили лишь 59% нефти от объемов производства 2006 г.

Этот показатель по природному газу находился ненамного выше – 60% от объемов производства «голубого топлива» в 2006 г[ii].

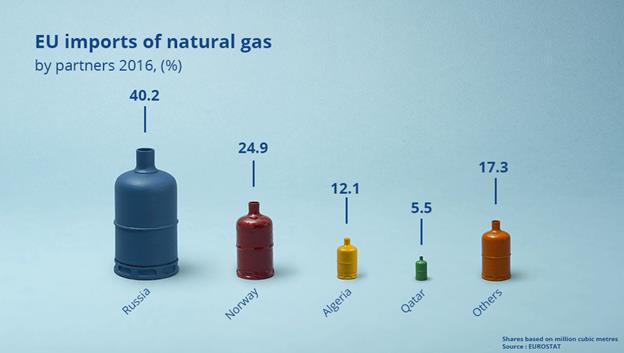

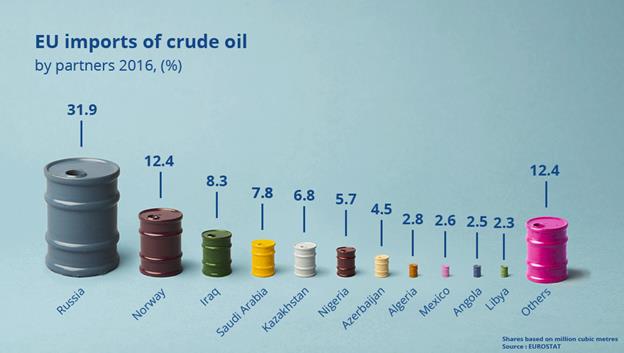

Безусловным лидером по поставкам энергоресурсов – нефти, природного газа и угля – является Россия. На Россию приходится 40% европейского импорта «голубого топлива», порядка 32% импорта «черного золота» и 30% импорта угля. Вторым крупнейшим экспортером природного газа и нефти является Норвегия.

Лишь затем с кратным сокращением следуют арабские страны. По объемам поставок природного газа из арабских государств лидируют Алжир – 12% европейского газового импорта и Катар – 5.5%.

Рис. 1. Зависимость стран ЕС от импортных энергоресурсов

По объемам поставок нефти страны ОПЕК совокупно обеспечивают порядка 30% европейского импорта. Лидерами являются Ирак (8.3%), Саудовская Аравия (7.8%), Нигерия (5.7%), Алжир, Ангола и Ливия (менее 3% каждый).

И хотя на рынке нефти конкуренция со стороны арабских стран в последние годы растет, далее хотелось бы подробнее рассмотреть ситуацию на рынке природного газа, который в последние годы, во многом благодаря росту поставок СПГ, стал более изменчивым.

Рис. 2. Крупнейшие поставщики природного газа в ЕС (% от общего импорта ЕС, 2016 г.)

Рис.3. Крупнейшие поставщики нефти в ЕС (% от общего импорта ЕС, 2016 г.)

Падение доли катарского газа в Великобритании

Говоря о зависимости европейских стран от ближневосточных углеводородов, нельзя не рассказать отдельно о Великобритании.

В 2015 г. эта страна закупала 36% импортной нефти у ОПЕК. Картель по этому показателю уступает лишь Норвегии (50% британского нефтяного импорта). На долю России приходится лишь 6%.

Интересен показатель закупок природного газа. В 2015 г. ни много ни мало 29% этого сырья британцы покупали у Катара (равняется 20% потребления газа в Британии).

Катарский СПГ таким образом стал единственным конкурентом для почти монопольного положения норвежского «голубого топлива», на которое приходится 60% газового импорта Великобритании[iii].

Более того, если рассмотреть ситуацию с СПГ обособленно, то тут Катару в последние годы не было равных.

В 2017 г. 87% всего британского СПГ-импорта пришлось на Катар, а в 2014 – 2016 гг. этот показатель варьировался в пределах 93-94%[iv].

При этом еще только в 2009 г. на Катар приходилось лишь 40% британского импорта[v]. Резкий рост тогда был связан с открытием нового терминала South Hook LNG, долю в котором имеет катарская Qatar Petroleum.

Этот тренд, однако, немного изменился за 2018 г. Так, по данным агентства S&P Global Platts, в первые четыре месяца 2018 г. Великобритания закупила на 50% меньше катарского СПГ, чем годом ранее.

В агентстве эти изменения объясняют тем, что Катар временно сократил экспортные поставки в связи с профилактическими работами на своих заводах[vi].

Несмотря на ожидания по увеличению катарского экспорта в Британию, во второй половине 2018 г. он продолжал находится на низком уровне.

В конце октября стало известно о том, что СПГ терминал South Hook LNG впервые с момента запуска в 2010 г. примет сырье не из Катара. Сырье прибудет из США.

Тем временем катарцы, как отмечает Reuters, предпочитают наращивать экспорт своим новым клиентам в Пакистане, Польше и Турции, на рынках которых они видят больше перспектив[vii].

За последние годы в британских СМИ не раз разгорались споры по поводу необходимости снижения зависимости от катарского газа.

В последний раз об этом говорили летом 2017 г., когда Катар оказался под «обстрелом» эмиратско-саудовских санкций.

Новые конкуренты в Европе

Несмотря на сохранение своей привлекательности для поставщиков сырья, европейский углеводородный рынок с каждым годом становится все теснее и теснее. Россия в последние годы значительно усилила свои позиции в Европе, несмотря на международные санкции.

В 2017 г. «Газпром Экспорт» поставил в страны Европы 164 млрд. куб. м газа, что составляет 40% всего европейского импорта.

Лидерство России лишь укрепится после строительства нового газопровода «Северный поток-2», который увеличит мощность «Северного потока» вдвое – до 110 млрд. куб. м в год. Проект уже получил разрешение ключевых стран.

Ранее планировалось завершить работы по строительству до конца 2019 г.

Другой трубопроводный конкурент ближневосточному (читай катарскому) газу – проект «Южный газовый коридор», реализуемый для экспорта азербайджанского «голубого топлива» в Европу транзитом через Турцию. Первые поставки сырья по этому проекту намечены на 2020 г.

Мощность трубы 16 млрд. куб. м/год.

В более отдаленной перспективе новый трубопроводный импорт следует ожидать из стран Средиземноморского региона.

Кипр и Египет в сентябре 2018 г. подписали предварительное соглашение о строительстве трубопровода от кипрского месторождения «Афродита» в египетские терминалы по экспорту СПГ.

Египтяне будут и собственный газ отправлять на экспорт, ведь уже в середине 2018 г. страна после четырехлетнего перерыва вновь сравняла показатели потребления и добычи газа.

Конкуренцию катарскому СПГ уже оказывает сжиженный природный газ из США и России.

Россия запустила проект «Ямал СПГ» в декабре 2017 г. С тех пор была введена вторая очередь проекта, что позволило России увеличить свою долю на мировом рынке СПГ до 8%.

В начале октября министр энергетики России А. Новак сообщил о планах Москвы увеличить этот показатель до 20%.

При этом, судя по высказыванию министра, рост поставок сырья в Европу будет осуществлен за счет трубопроводного, а не сжиженного газа.

США стали нетто-экспортером природного газа в 2016 г. Однако основным направлением для американского экспорта стала Азия. Там американский газ конкурентоспособен, в отличие от Европы, где в достатке российский, норвежский, и североафриканский дешевый трубопроводный природный газ.

[i] Евростат https://ec.europa.eu/eurostat/cache/infographs/energy/bloc-2c.html

[ii] Евростат https://ec.europa.eu/eurostat/statistics-explained/index.php/Energy_production_and_imports

[iii] Office of National Statistics, UK https://www.ons.gov.uk/economy/environmentalaccounts/articles/ukenergyhowmuchwhattypeandwherefrom/2016-08-15

[iv] Oil Price https://oilprice.com/Energy/Natural-Gas/Is-Qatari-LNG-Dominance-Crumbling.html

[v] Financial Times https://www.ft.com/content/c403bec6-3f63-11e1-ad6a-00144feab49a

[vi] S&P Global Platts https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/041118-qatar-has-supplied-less-than-half-the-uks-lng-so-far-in-2018

[vii] CNBC/Reuters https://www.cnbc.com/2018/10/26/reuters-america-update-1-uks-south-hook-to-get-first-non-qatari-lng-tanker.html