5 сентября было объявлено о соглашении, достигнутом в рамках картеля ОПЕК+ . Прежнее соглашение о сокращении поставок нефти на 300 тысяч баррелей в сутки и миллион баррелей в сутки соответственно было продлено до конца 2023 года. Информация об этом шаге ОПЕК+ моментально вызвала реакцию на глобальном нефтяном рынке. С отметки $88,06, до которой ноябрьский фьючерс на Brent опустился в ходе коррекции, он взлетел на 3,5% — до $91,14. Это его максимум с середины ноября. Но важнее то, что цены уверенно вырвались из диапазона $70-85, в котором находились с прошлого года. Теперь им открыт путь вверх, а бывшая зона сопротивления теоретически должна стать для них мощной поддержкой. «Если не произойдет резкого экономического спада, эти сокращения поставок приведут к глубокому дефициту мировых нефтяных балансов и должны поднять цены на нефть значительно выше $90 за баррель», — цитирует газета Financial Times президента Rapidan Energy и бывшего советника Белого дома по энергетике Боба МакНелли. Он заявил, что сокращения призваны продемонстрировать «единство» Саудовской Аравии и России в нефтяной политике. И это интересовало газету больше балансов. Как сообщила Financial Times, «представители отрасли опасаются, что президент России Владимир Путин может попытаться использовать поставки нефти, чтобы повлиять на выборы в США». По нашему мнению, критического витка инфляции в США не будет, так как эта страна способна нарастить достаточные объемы сланцевой нефти. А вот Европейскому Союзу, добровольно лишившемуся российской нефти, стоит призадуматься. Здесь экономическая рецессия пойдет полным ходом. Одновременно все попытки ЕС навязать России какие-то «потолки» цен выглядят теперь просто смехотворно. «Потолок», предлагавшийся весной с.г., оценивал баррель российской нефти в 60 долларов. Если цена на нефть к концу года будет колебаться в диапазоне 90-100 долларов, то даже с учетом дисконта, с которым российская нефть продается, например, Индии, она будет составлять около 85 долларов, что вполне хватит для наполнения российского бюджета.

Два месяца назад на сайте Вашингтонского Института Ближнего Востока вышла статья российского экономиста Николая Кожанова, в прошлом постоянного автора ИБВ, а ныне профессора Центра исследований Персидского залива в Дохе (Катар) под названием «Саудиты во главе: управляя в несчастную для ОПЕК+ годину» (1). В ней автор предсказывал маловероятность повышения цен на нефть к концу 2023 года. С учетом последних событий можно разобраться в чем автор был прав, а в чем его прогнозы не подтвердились.

По мнению Н.Кожанова, тенденции развития глобальной экономики летом 2023 года не благоприятствовали ОПЕК+. Апрельское решение картеля снизить добычу на 1,66 миллиона баррелей в день не привели к долговременному росту цен на «черное золото». Наблюдатели нефтяного рынка не были готовы к решению КСА снизить производство нефти с июля с.г. на один миллион баррелей в сутки назвав это решение «рискованным» в свете дальнейшего возможного развития событий.

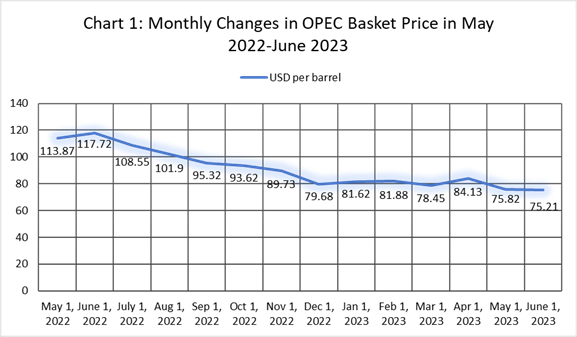

График изменений цен на нефть в 2022-2023 годах

При этом экономист приводил два сценария, связанных с ценовой динамикой на глобальном нефтяном рынке: негативный и позитивный. По его мнению, ставка крупнейших производителей нефти, прежде всего, делалась на то, что мировая экономика сможет избежать большой рецессии и в сочетании с ростом китайской экономики обеспечат значительный спрос на нефть к концу года. Таким образом, решения картеля вызовут на мировом рынке нефти дефицит, что приведет к концу года к значительному повышению цен. По мнению автора, реальные тенденции на рынке (рецессия в Европе, более медленный, чем предполагалось, экономический рост в Китае) вошли в противоречие с ожиданиями ОПЕК+. Фактор спроса оказался определяющим на рынке, что не позволяло летом 2023 года надеяться на значительное повышение цен. Автор даже предсказывал, что Саудовская Аравия и ее коллеги по картелю могут заплатить за свою политику тем, что потеряют свою долю на рыке в пользу неОПЕКовских производителей и сланцевой нефти. Здесь можно отметить, что разработка сланцевой нефти в США идет уже давно и составляет значительную долю на американском рынке, но быстро увеличить в разы объемы нефтедобычи в этой сфере довольно сложно по техническим причинам. Сланцевая нефть может спасти американскую экономику, но вряд ли позволит США стать значительным экспортером. Что касается производителей, не связанных с ОПЕК, практика показывает, что эти случайные игроки в периоды снижения нефтяных цен недостаточно инвестируют в нефтедобывающую отрасль, что приводит к деградации отрасли. В 2004-2009 годах Ангола и Судан вырвались в число значительных производителей, но также быстро потеряли этот статус. По мнению аналитика, такие тенденции могут также ухудшить макроэкономические показатели роста государств ОПЕК. Например, МВФ прогнозирует снижение экономического роста в КСА в 2023 гола с прежних 3,1% до 2,1% (в 2022 году экономический рост королевства составил 8,7%). А согласно прогнозам главного экономиста эмиратского банка Abu Dhabi Commercial Bank PJSC Моники Малик, рост будет в пределах 0,7%-1%.

Далее автор рассматривал, причем весьма схематично, позитивный сценарий. Предположим, говорил он, мировая экономика не сорвется в кризис, и спрос вызовет дефицит на рынке, что позволит нарастить цены осенью 2023 года. США, наверняка, останутся этим недовольны и станут использовать меры санкционного воздействия на Саудовскую Аравию и других производителей нефти. В мае с. г. Конгресс США принял билль NOPEC, угрожающий мерами политического и экономического воздействия «монополистам, взвинчивающим цены на нефть на мировом рынке». Здесь можно привести два возражения.

Во-первых, на нынешнем этапе мировой политики Вашингтону не выгодно радикально портить отношения с Саудовской Аравией. Крупнейшими игроками в регионе Ближнего Востока в настоящее время являются КСА и Иран. Американские отношения с Ираном находятся в стадии «холодной войны». Если же США откажутся от партнерства с традиционным союзником – Саудовской Аравией, то у них исчезнут последние рычаги влияния на ближневосточные дела. Нелогично, особенно сейчас, когда американская дипломатия прикладывает максимум усилий для установления нормальных отношений между КСА и Израилем.

Во-вторых, Эр-Рияд предпринимает меры для того, чтобы в экономике по максимуму дистанцироваться от США. На это указывают и соглашение с КНР о расчетах в юанях за поставляемую Китаю нефть, и вступление Саудовской Аравии в БРИКС.

Николай Кожанов указывает на то, что решения КСА и ее партнеров по ОПЕК имеют не политическую, а экономическую подоплеку. Нефтедобывающие монархии Персидского залива озабочены наполнением своих бюджетов, что при нынешних ценах на черное золото затруднительно. Все они реализуют программы перехода к постнефтяной экономике. Это подразумевает диверсификацию народного хозяйства, реконструкцию своей энергетической системы, переход к альтернативным устойчивым источникам энергии, включая атомную и солнечную энергетику.

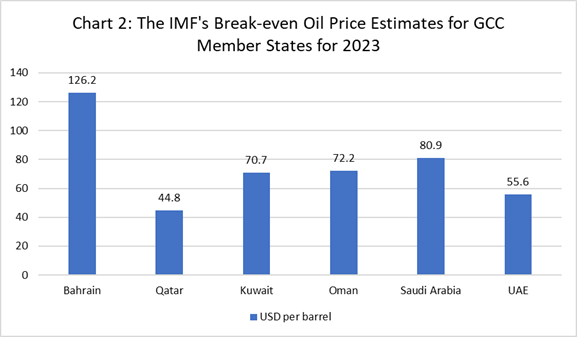

Желательные цены на нефть для наполнения бюджетов государств ССАГПЗ

В заключение своей статьи Николай Кожанов отметил еще одну тенденцию. Фактически управление ОПЕК сместилось в сторону Саудовской Аравии, ОАЭ и Кувейта. Другие государства картеля больше не являются де-факто равноправными «решальщиками» вопросов. Только КСА и ее партнеры по ССАГПЗ могут оперативно сократить добычу и также быстро ее увеличить. Другие члены организации такими возможностями не располагают. Например, Иран и Венесуэла находятся под санкциями, что снижает для них свободу маневра. Ливия страдает от хронической политической нестабильности, что делает работу е нефтегазового сектора непредсказуемой. Что касается других членов ОПЕК, например, Алжира, то хроническое недоинвестирование в отрасль в период низких мировых цен на нефть привело к снижению их производственных возможностей. Что касается России, то ее Кожанов называет «дикой картой», так как реальная статистика добычи нефти, по его мнению, неизвестна.

Ближайшее будущее покажет, насколько прав был экономист в своих прогнозах. Однако активность на рынке фьючерсов указывает на то, что динамика повышения цен осенью 2023 года вполне реально, а значит и расчеты ОПЕК+ оказались правильными.