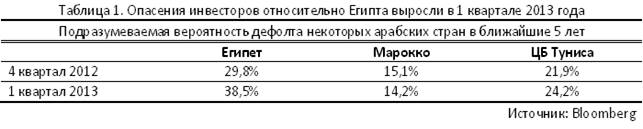

В первом квартале 2013 года на фоне стабилизации ситуации крупные ненефтяные страны региона сосредоточились на проведении фискальных реформ. Исключением стал Египет, где спад в экономике, продолжающийся пятый месяц, привел к существенному снижению доверия инвесторов (см. таблицу 1).

Египет и Иордания

Отказ Египта от поддержки курса национальной валюты привел к ее постепенному обесценению на 10,3% за 4 месяца 2013 года. Несмотря на предпринятую в марте Центральным банком попытку смягчить ситуацию монетарными способами (ключевые ставки были подняты на 50 базисных пунктов) давление на национальную валюту сохраняется, а кривая беспоставочных форвардов предполагает обесценение фунта к доллару на 20% в течение ближайших 12 месяцев (до 8,4 фунтов за доллар к маю 2014 года)[i].

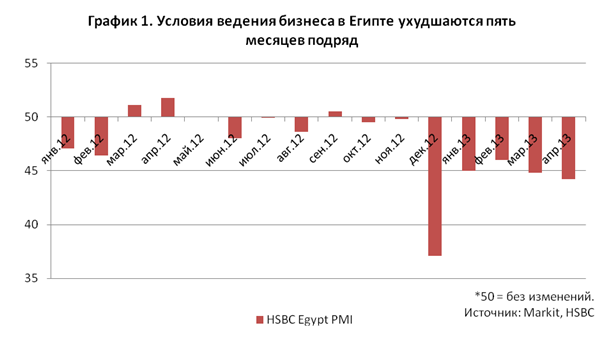

Как мы и предполагали ранее[ii], ситуация сопровождается ростом темпов инфляции, достигших 8,2%[iii] к марту 2013 года по сравнению со средним уровнем в 5,8% во второй половине 2012 года. Это потенциально может усугубить политическую ситуацию в стране, которая уже привела к существенному спаду в экономике. Так, в декабре 2012 года — феврале 2013 года производство упало в среднем на 3,5% год к году, а индекс деловой активности HSBC[iv] предполагает ухудшение условий ведения бизнеса на протяжении последних пяти месяцев (см. график 1).

Египту по-прежнему не удается стабилизировать уровень золотовалютных резервов, сократившихся до 13,4 млрд долларов на конец марта (менее трех месяцев импорта)[v]. Кроме этого, страна продолжает политику эмиссионного финансирования дефицита бюджета, что поддерживает сравнительно высокие темпы инфляции. При этом важно, что расходная часть бюджета в основном представлена обслуживанием государственного долга, субсидиями и заработной платой (суммарно около 80%)[vi], а не инвестициями, что в меньшей степени способствует экономическому росту. Несмотря на то, что реформы, вероятно, будут иметь острые социальные последствия, их проведение необходимо для стабилизации экономической ситуации. В противном случае дефицит бюджета в следующем 2013/2014 финансовом году по-прежнему будет превышать 10%.

В Иордании в отсутствие привычных грантов и прочих средств доноров, правительство, скорее всего, будет озабочено выполнением соглашений, достигнутых с МВФ в 2012 году, в том числе отменой льгот и субсидий. Это означает, что высокие темпы инфляции, достигшие на фоне рост цен на топливо 7,8% в феврале 2013 года[vii], могут сохраниться на протяжении всего года. Дефицит бюджета, вероятно, по-прежнему будет оставаться сравнительно высоким, порядка 9,2% ВВП без учета грантов. В то же время сохранение дефицита будет во многом обусловлено ростом инвестиций.

Тунис и Марокко

На фоне относительной стабилизации экономической ситуации Тунису удалось подписать в апреле 2013 года соглашение о линии МВФ на 1,75 млрд долларов[viii]. Это позволяет предположить, что правительство будет придерживаться курса на структурные преобразования. Так, уже были повышены цены на бензин и налоги на заработную плату свыше 1000 долларов в месяц. В результате дефицит бюджета, достигший в 2012 году 6,6% ВВП, должен в 2013 году сократиться до 5%.

В Марокко во главе повестки дня также экономические реформы. На фоне сравнительно благоприятной ситуации (золотовалютные резервы слегка выросли до 17,7 млрд долларов в феврале 2013 года, а дефицит торгового баланса в первые два месяца сократился на 18% год к году) правительство планирует провести ряд мер, направленных на консолидацию бюджета. Несмотря на то, что такие непопулярные меры, как сокращение субсидий на еду и продовольствие, приведут к ускорению инфляции, ситуация вряд ли достигнет критического уровня: в марте темпы роста цен составляла около 2%[ix] год к году. В краткосрочной перспективе меры экономии должны привести к сокращению дефицита бюджета с 7,9% в 2012 году до 5,5% в 2013 году.

[i] По данным Bloomberg.

[ii] См. Рыбалкин Р.С., Египет: на пути к валютному кризису, 08.01.2012, Институт Ближнего Востока, http://www.iimes.ru/?p=13895

[iii] По данным CAPMAS, www.capmas.gov.eg

[iv] Составляется по результатам опроса менеджеров примерно 350 частных компаний. Подробнее см. http://www.hsbc.com/1/2/emergingmarketsindex

[v] По данным Центрального банка Египта, www.cbe.gov.eg

[vi] Financial Statement of State’s General Budget for Fiscal Year 2012/2013, Ministry of Finance, Cairo 2012, стр. 125, http://www.mof.gov.eg/MOFGallerySource/English/PDF/Financial-Statement2012-2013.pdf

[vii] По данным Центрального Банка Иордании, www.cbj.gov.jo.

[viii] http://www.imf.org/external/np/sec/pr/2013/pr13136.htm

[ix] По данным Haut Commissariat du Plan, www.hcp.ma