Актуальность исследования фондового рынка определяется благоприятным влиянием, которое он оказывает на общеэкономическую ситуацию в стране. Высоколиквидный рынок выполняет функцию трансформации сбережений в инвестиции, повышая долгосрочные перспективы роста национальной экономики, обеспечивает макроэкономическую сбалансированность, сохраняет в условиях инфляции реальную стоимость вложенных инвесторами средств, снижает стоимость внешнего финансирования, способствует развитию корпоративной культуры и улучшению качества внутреннего управления в компаниях через требования о раскрытии информации и предоставлении эмитентами регулярных отчетов об итогах их деятельности.

В данной статье рассматриваются сдвиги, произошедшие на рынке ценных бумаг Израиля в период 1970-2014 гг. Оценивается вклад экономических реформ разных лет в развитие финансовой сферы страны, описываются изменения в структуре и деятельности эмитентов и инвесторов, а также влияние кризисов экономического и политического характера на волатильность и ликвидность израильского фондового рынка.

Кратко- и среднесрочные результаты, достигнутые им за последние 40 лет, впечатляют. Он проделал путь от рынка, на котором доминантное положение занимало государство, до открытого стабильного развитого рынка современного типа, пытающегося конкурировать с крупнейшими американскими площадками за израильских эмитентов и привлекать зарубежных инвесторов, включая институциональных, доступ которых на Тель-Авивскую фондовую биржу (TASE) был затруднен в течение долгого времени из-за недостаточной ликвидности рынка, слабой отраслевой диверсификации и ограниченного количества финансовых инструментов. Проведенные реформы в финансовой сфере и структурные изменения на фондовом рынке Израиля во многом изменили ситуацию.

Однако некоторые проблемы остаются актуальными до сих пор (постоянная угроза войны с соседними арабскими странами, скромные размеры рынка по мировым меркам, барьеры финансового характера, связанные, например, с чрезмерной концентрацией банковского сектора и достаточно высокой долей стратегических инвесторов – 39% в 2014 г., которая снижает объем торгов и иногда ведет к неадекватному ценообразованию). Тем не менее, сегодня Израиль является достаточно крупной площадкой по привлечению иностранного капитала. В 2013 г. он составил рекордные $12,2 млрд, из которых $11,8 млрд являлись прямыми инвестициями. [1] Это 4,2% от ВВП Израиля за 2013 г. Для сравнения в США этот показатель равен только 1,8%, в Великобритании и Германии 1,6%, а в Японии 0,1%. [2] За последнее десятилетие израильский рынок ценных бумаг обеспечил инвесторам самую высокую скорректированную на риск доходность, чем какая-либо другая развитая страна. За 2002-2012 гг. основной индекс Тель-Авивской фондовой биржи ТА-25 поднялся с поправкой на волатильность на 7,6%, опередив гонконгский Hang Seng Index и норвежский фондовый индекс OBX, который до этого имел самую высокую суммарную доходность в мире. Кроме того, доходность израильских компаний для иностранцев оказалась выше, чем компаний других развитых стран. Так, дивидендная доходность ТА-25 на конец 2012 г. составила 3,53%, что выше среднего показателя MSCI World (фондовый индекс рынков 24 развитых стран), равного 2,66%. [3]

Интересно, что, несмотря на признание Израиля государством с развитой экономикой еще в конце 1990-х гг., рынок ценных бумаг страны считался развивающимся вплоть до 2010 г., когда MSCI (Morgan Stanley Capital International) приняло решение об его включении в MSCI World. Это произошло благодаря успешному проведению в Израиле серьезных реформ финансовой системы, направленных на либерализацию рынка капитала.

По итогам реформирования на израильском фондовом рынке заметно увеличилась роль пенсионных фондов. В структуре эмитентов повысилась доля акций в свободном обращении (с 29% в 1998 г. до 61% в 2014 г.), в объеме торгов значительно возросло количество акций второго эшелона, что свидетельствует об улучшении ликвидности рынка. Также увеличилась доля международных институциональных инвесторов, возросла роль долговых инструментов, в частности, корпоративных облигаций, по объему торгов которыми TASE с 2007 г. в десятке лучших бирж мира.

Высокую степень развития израильского рынка ценных бумаг продемонстрировали неплохие результаты, достигнутые им во время финансового кризиса 2008 г., ставшего серьезным потрясением для мировой экономики. В отличие от большинства как развивающихся, так и развитых стран, кризис спровоцировал в Израиле не полномасштабную рецессию, а лишь кратковременное замедление темпов экономического роста. Основные показатели фондового рынка упали только на треть и возобновили свой рост уже во второй половине 2009 г., достигнув докризисных отметок к началу 2010 г. Государством и Тель-Авивской фондовой биржей с конца 1990-х внедряются лучшие решения из мирового опыта в области функционирования и повышения общей ликвидности рынка ценных бумаг.

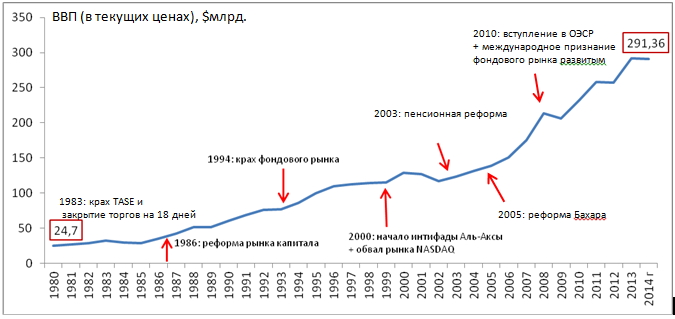

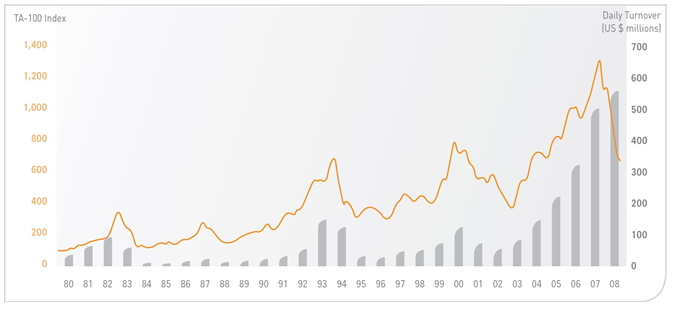

В ретроспективе эволюцию израильского фондового рынка можно разделить на пять этапов, каждый из которых характеризуют определенные изменения, произошедшие в сфере его регулирования, структуре привлеченного капитала, ценных бумаг, обращающихся на Тель-Авивской фондовой бирже, составе основных игроков. На диаграмме 1 представлены ВВП Израиля (с поправкой на инфляцию) и события, оказавшие серьезное влияние на конъюнктуру фондового рынка (крах и временное закрытие TASE в 1983 г., реформа рынка капитала в 1986 г., кризис фондового рынка в 1994 г., интифада Аль-Аксы, начавшаяся в 200 0г.,обвал рынка NASDAQ в 200 0г., реформы пенсионной системы 1995 г. и 2003 г., реформа Бахара 2005 г., вступление Израиля в ОЭСР и включение фондового рынка страны в категорию «развитых» в 2010 г.). На диаграмме 2 отмечены основные показатели функционирования израильского рынка ценных бумаг за 1980-2008 гг. (динамика индекса ТА-100 и ежедневный объем торгов).

Диаграмма 1. ВВП Израиля за 1980-2014 гг. с указанием важнейших событий, повлиявших на динамику развития экономики страны.

Диаграмма 2. Динамика индекса ТА-100 и средний объем торгов в день в 1980-2008 гг.

- Под контролем государства (1970-1986 гг.)

Первый этап характеризует нерыночная манипуляция ценами, являющаяся следствием монопольного положения банков на рынке капитала. В 1970-е рынок акций умеренно рос. До октября 1983 г. типичный портфель инвестора на 28% состоял из акций, эмитированных в основном, коммерческими банками. В эти годы высокая рентабельность (доходность) израильских банков достигалась за счет увеличивающегося вследствие высокой инфляции в стране разрыва между процентными ставками по депозитам и кредитам. Кроме того, доминируя на фондовом рынке, банки при молчаливом согласии правительства постоянно поднимали курс своих ценных бумаг, пытаясь сделать их в глазах инвесторов надежными, индексированными и высоколиквидными активами. В 1980 г. коэффициент рентабельности (базовой прибыльности) банковских акций (рассчитывается как отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов) составил в долларовом выражении 55%, в 1981 г. — 30%, а в 1982 г. около 40%. Поскольку доходы по ценным бумагам не облагались налогами, они стали наиболее привлекательной и растущей составляющей частных активов. Часто банковские акции «кроссировались», т.е. банки для поддержания высокого спроса на свои акции скупали их на фондовой бирже через подставных лиц.

В результате образовался значительный отрыв рыночной котировки акций банков от их текущей ценности. За 10 лет (1973-1983 – первые 2 квартала) цена акций семи ведущих банков Израиля поднялась в долларовом выражении на 300%. [4] Однако из-за высоких темпов инфляции, увеличившихся с 13% в 1971 г. до 191% к сентябрю 1983 г., население начало бегство от волатильного и не вызывающего доверия шекеля к доллару, инвесторы в панике избавлялись от израильских ценных бумаг, большую часть из которых составляли выпущенные банками акции. В первое время банки пытались спасти рынок от обвала, скупая из-за кулис свои акции, но вскоре появились проблемы с ликвидностью, и в октябре 1983 г. крупнейшие коммерческие банки Израиля объявили о прекращении поддержки курса своих ценных бумаг. Правительство на 18 дней закрыло Тель-Авивскую фондовую биржу. Так 6 октября 1983 г. произошел крах TASE, который нанес серьезный урон израильской экономике и послужил толчком к проведению реформ в системе финансовых институтов страны.

Чтобы спасти банки от банкротства, а инвесторов от разорения, правительство Израиля вмешалось в ситуацию, предложив конвертировать банковские акции в индексированные государственные облигации. Государство взяло на себя обязательства по реабилитации финансовой системы страны: оно поручилось за погашение своих облигаций в 1988 г. по цене, на 4% большей, чем перед биржевым обвалом в 1983 г. Вкладчики, продлившие срок хранения государственных облигаций в банке до 1992 г.,в конечном счете получили 12% дохода, а депонировавшие их на 6 лет, т.е. до 1994 г. – 34%. Благодаря применению этого механизма, даже при том, что курс банковских акций упал на 40% после возобновления работы Тель-Авивской биржи, ставка общего дохода по государственным облигациям составила более 20%. Общая стоимость конвертируемых банковских акций превысила $7 млрд, а совокупные затраты государства по спасению банков по некоторым данным оценивались в $10 млрд (порядка 35% годового ВВП страны к середине 1990-х). [5]

Особенностью развития рынка капитала в Израиле было использование при эмиссии государственных облигаций инфляции, которая вышла из-под контроля в начале 1980-х гг. и в 1984 г. составила рекордные 445% в год. Государство как заемщик размещало на фондовой бирже долговые инструменты, привязанные к ИПЦ (индексу потребительских цен). Эта практика, предшествовавшая периоду гиперинфляции в 1980-х, использовалась почти 30 лет и была результатом обеспокоенности государства относительно влияния инфляции на вложения инвесторов. Сегодня государственные долговые инструменты, как кратко-, так и долгосрочные уже не привязаны к ИПЦ, поскольку Банк Израиля использует их в монетарных целях.

В целом можно говорить, о том, что в 1970-х-середине 1980-х фондовый рынок Израиля находился на начальной ступени развития и имел сильную зависимость от нерыночных факторов.

- Первые реформы (1986-1991 гг.)

Концентрация до 70% основного капитала в руках нескольких крупных акционеров (для сравнения в США — 5%), всепроникающее государственное финансовое регулирование, использование с начала 1950-х практики искусственного поддержания цен, зависимость нефинансового сектора от более развитых банковских групп, являвшихся наряду с государством основным источником инвестирования в израильские корпорации, оказывали негативное воздействие на развитие рынка капитала в стране и послужили толчком к его реформированию, которое началось в 1986 г. Главная цель реформ состояла в ослаблении государственного контроля над финансовыми потоками на рынке ценных бумаг Израиля. По проведении реформирования в 1980-х институциональные инвесторы (за исключением пенсионных фондов) лишились доступа к индексированным и сверхнадежным облигациям государственных монополий (так называемым «голубым фишкам»), что заставило их выходить на свободный рынок и искать выгодные объекты для инвестиций в конкурентных условиях. В конце 1988 г., с назначением на должность министра финансов Ш.Переса такую практику удалось распространить и на пенсионные кассы (вопреки протестам Гистадрута, осуществлявшего над ними контроль). Переход от необращающихся на фондовой бирже ценных бумаг государства к акциям частных компаний происходил постепенно и охватывал период с 1987 по 2003 гг. В эти годы требования, ранее предъявляемые пенсионным фондам и страховым компаниям по вложению большей доли средств (не менее 92%) в государственные облигации, снимались. С середины 1980-х в стране начинает функционировать рынок корпоративных облигаций, однако он был сравнительно мал, слаборазвит и привлекал незначительные объемы средств вплоть до 2000-х, что было связано с банковской кредитной ставкой, которая едва превышала процентную ставку по казначейским векселям, создавая высокую конкуренцию. Так, например, в 1992 г. долговые инструменты привлекли только 8% капитала (остальные 92% — акции), а в 1998 г. было осуществлено только 7 публичных долговых займов, в которые инвестировали менее $600 млн.

В 1993 г. 87% государственных ценных бумаг составляли индексационную группу (на курс доллара или ставку инфляции). Со следующего года Израиль резко сократил эмиссию индексированных бумаг для придания большей сбалансированности инструментарию.

Также в этот период было отменено принудительное распространение разнообразных гособлигаций среди населения Израиля (физических лиц). Кроме того, государство прекратило в административном порядке резервировать за собой подавляющую часть аккумулированных в учреждениях депозитного типа долгосрочных частных сбережений, начиная уступать частным институтам свою роль финансового посредника. С 1987 г. постепенно сокращалась обязательная доля сосредоточенных в банках и кассах социального страхования сбережений, инвестируемых в облигации госзайма. Была облегчена процедура эмиссии ценных бумаг для частных компаний, сняты ограничения на размещение их акций на биржевой площадке. Также для усиления конкуренции на израильском рынке ссудного капитала были сняты запреты на заемные операции за границей, а компании, прошедшие листинг на TASE, получили разрешение на размещение своих акций на биржах других стран.

Либерализация рынка капитала не замедлила сказаться на финансовых потоках. Со второй половины 1980-х наблюдалось падение доли государственных долговых обязательств в совокупных активах населения: если в 1985 г. она составляла 83%, то к 1994 г. снизилась до 57%. [6]

Для того, чтобы привлечь на фондовую биржу широкий круг частных инвесторов, обладающих небольшими объемами средств, в конце 1989 г. принцип «одна акция – один голос» была заменен на «один шекель – один голос». Нововведение закреплялось решением Кнессета в ноябре 1990 г., а реальные результаты этой реформы были продемонстрированы уже в 1991 г. Если в 1990 г. стоимость активов 292 израильских компаний, имеющих листинг на Тель-Авивской бирже, составляла $34,3 млрд, то в 1991 г. этот показатель подсчитывался по данным отчетов уже 306 компаний, увеличившись до $36 млрд. Объем ежедневных торгов на TASE в 1991 г. составлял $50 млн, причем он существенно увеличился в дни августовского путча в СССР (18-21 августа 1991 г.). [7]

Во второй половине 1980-х на Тель-Авивской фондовой бирже развернулась приватизация государственных и профсоюзных компаний, в ходе которой государство распродало банковские активы, приобретенные во время биржевого краха в октябре 1983 г. По данным Министерства финансов Израиля, доходы от приватизации за 1987-1999 гг. (были проведены 39 транзакций в 19 компаниях и 6 банках) составили порядка $8,15 млрд.

В октябре 1986 г. Periclase (дочерняя компания государственного химического концерна ICL) стала первой из тех, кто начал реализовывать свои акции через TASE.Однако наибольшую прибыль государство получало от приватизации банков. Нужно отметить, что процесс приватизации в Израиле происходил неравномерно, замедляясь или останавливаясь по ряду причин. Во-первых, сыграли свою роль неэкономические факторы. Так, некоторые ответственные сотрудники министерств, директора и менеджеры компаний сознательно тормозили реализацию приватизационной программы, затрудняя госорганам доступ к информации, которая была необходима для подготовки к продаже акций. Также влияние на продвижение процесса приватизации в стране оказала инерция общества, которое привыкло к существовавшему долгие годы сильному государственному сектору и к постоянной опеке профсоюзов и государственных организаций. Положение усугублялось тем, что трудовые коллективы, выступающие в качестве акционеров, — это наименее разработанная и применяемая пока схема децентрализации в Израиле.

Во-вторых, в период приватизации уже существующих госкорпораций государство не прекращало создавать новые. Еще одной причиной послужил крах рынка в 1994 г. В результате разгосударствление растянулось на много лет, и правительство получило значительно меньше прибыли, чем было прописано в первоначальных расчетах.

Этот процесс был несколько ускорен в 1995-1996 гг., после того, как израильскими госорганами были завершены масштабные проверки предпосылок и последствий банковского кризиса в 1983 г. и применены соответствующие меры против чиновников, признанных виновными, включая штрафы в сотни тысяч долларов и долгосрочное тюремное заключение. Примечательно, что под правосудие попали не только менеджеры второразрядных банков (таких, как развалившийся в 1985 г. Североамериканский банк),но и руководители большой тройки. Эти события ослабили тормозившие приватизацию механизмы лоббирования, использованные банками Хапоалим, Леуми, Мизрахи и Дисконтом.

Надо сказать, что процесс децентрализации продолжается в Израиле до сих пор, и в октябре 2014 г. Б. Нетаньяху одобрил план о выдаче миноритарных пакетов (до 49%) в государственных компаниях на TASE до конца 2017г. Это поспособствует развитию и укреплению рынка капитала страны и, как ожидается, принесет в госказну до $4,1 млрд, что позволит сократить государственный долг. [8]

В целом, несмотря на проведение реформ по либерализации финансового рынка, капитализация Тель-Авивской биржи выросла во втором периоде незначительно. Активность на рынке ценных бумаг Израиля начала развиваться лишь с 1990-х гг.

- Быстрый рост (1991-1994 гг.)

Несмотря на накопившиеся проблемы, рынок акций Тель-Авивской фондовой биржи достаточно быстро восстановился и начал активно расти в начале 1990-х гг. («рынок быков»; если в 1989-1991 гг. на бирже было мобилизовано $1,2 млрд, то в 1992-1994 – $5,5 млрд). Объем торгов, число израильских (возможность которых инвестировать за границу была существенно ограничена) и зарубежных инвесторов, в том числе институциональных, и количество компаний, прошедших листинг на TASE, постоянно увеличивались. За счет последней составляющей во многом был обеспечен рост на бирже в 1991-1994 гг. В четвертом квартале 1994 г. компаний, акции которых торговались на TASE, насчитывалось 638, что на 70% больше показателя 1992 г. (в 1992 г. — 378, в 1993 г. – 558 компаний). [9]

Рост израильского рынка мог бы быть более существенным, если бы не ряд негативных тенденций: высокий уровень безработицы (1991 г. – 10,6%, 1992 г. – 11,2%, 1993 г. – 10%), отрицательное сальдо торгового баланса с Западной Европой, чрезмерная концентрация капитала в строительном секторе и военный кризис, разразившийся в Персидском заливе в 1990-1991 гг. (17-22 января – торги на бирже были остановлены). Тем не менее, в первых двух кварталах 1991 г. средняя доходность акций составляла 7,5% (последний раз такой уровень был зафиксирован в 1987 г.).

В рассматриваемом периоде важным источником негосударственного финансирования для израильских компаний становился американский фондовый рынок. Большим спросом пользовались акции Teva, Elbit, Clai и Electronics Industries. На 1991-1994 гг. пришлись многочисленные выходы на IPO израильских старт-апов, в том числе на AMEX, NASDAQ и NYSE. Так, с 1990 по 1995 г. 215 молодых компаний (около половины из которых специализировались в области программного обеспечения и электроники) провели первичное публичное размещение на крупнейших мировых биржах, собрав в общей сложности $1,7 млрд (основные инвесторы – израильтяне, а не американцы). При этом 2/3 от этого числа IPO пришлись на 1992 и 1993 г. [10] В конце 1994 г. по количеству иностранных компаний, чьи акции котировались в США, Израиль занимал 3 место (уступая Канаде), а их рыночная капитализация (около $10 млрд) немногим превышала 27% от капитализации всех фирм, оперирующих в это время на TASE ($36,7 млрд).

В третий периоде также была модернизирована инфраструктура рынка. С увеличением количества торгующихся компаний расширился (почти в 2 раза, до ста) список «миштаним» (ивр. меняющиеся; в индекс включены наиболее надежные, финансово устойчивые израильские компании с многократно меняющимися рыночными котировками на протяжении торгового дня). Торговля проходила по «двойному листу» (т.е. каждая сделка удостоверялась двумя трейдерами). Для компаний, включенных в этот индекс, на фондовой бирже была открыта дополнительная торговая площадка. За 1991-1994 гг. была значительно усовершенствована система торгов, на TASE была внедрена специальная компьютерная программа Karam, через которую велась торговля акциями и конвертируемыми облигациями 122 компаний, не вошедших в «миштаним». Данные в обязательном порядке выводились на монитор в зале, куда имели доступ все участники биржи. В сентябре 1992 г. была осуществлена компьютеризация торгов группы «маоф» (топ-25 компаний по рыночной стоимости акций, все также включены в индекс «миштаним»).

Первая половина 1990-х гг. на израильском рынке связывается с масштабной либерализацией, открывшей доступ зарубежным инвесторам к полноценной деятельности на рынке капитала страны. Нерезиденты получили право размещать весь объем прибыли, полученной от операций с ценными бумагами израильских компаний, на иностранных счетах. Нужно отметить, что на 1986 – 1994 гг. пришлась либерализация рынков не только Израиля, но и многих развивающихся стран в мире, позволившая иностранным игрокам принимать участие в торгах на этих рынках, а внутренним инвесторам свободно заключать сделки с акциями, торгуемыми за рубежом.

Участие в процессе глобализации и интеграция в мировой рынок капитала повлияла на механизмы функционирования фондового рынка Израиля, на ставку стоимости капитала, принцип образования и уровень цен, размер капиталопотоков, бизнес-профиль национальных компаний и возможности диверсификации финансирования.

В конце третьего периода вследствие реконструкции системы торгов и более-менее устойчивого роста курса котирующихся на ней ценных бумаг, TASE потеряла сложившуюся репутацию «казино». Известно, что прибыль биржевых игроков составила в 1992 г. 70% (высший мировой показатель), однако такой уровень продержался на бирже недолго и уже в 1993 г. рост курса акций, выставленных на продажу, снизился до 29%. В этом году влияние на подъем котировок оказали во многом политические факторы. Так, курс акций вырос на 6% после установления в 1992 г. официальных дипломатических отношений с Индией и Китаем, на 8% после подписания 13 сентября Израилем и ООП в Вашингтоне «Декларации о принципах» (Осло-1) и еще на 9% после встречи И.Рабина и Я.Арафата, в ходе которой состоялась их рукопожатие.

Некоторая устойчивость рынка ценных бумаг Израиля в начале 1990-х привлекла значительный объем финансов: в середине 1993 г. 14% средств паевых и 50% средств сберегательных фондов были инвестированы в акции на Тель-Авивской фондовой бирже. Рекордом этого года стало IPO банка Хапоалим, привлекшего $15,7 млрд, что эквивалентно ¼ ВВП Израиля за 1993 г. Дополнительным стимулом для ведения торговли на TASE для зарубежных инвесторов была относительная дешевизна акций в Тель-Авиве (разница со стоимостью ценных бумаг, котирующихся на Уолл-Стрит в Нью-Йорке,- 40%).

Однако к концу третьего периода стало ясно, что фондовый рынок Израиля перегрелся, и количество средств на нем превышает оптимальное.

- Падение (1994-2005 гг.)

В 1994 г. израильский рынок ценных бумаг сильно просел по основным показателям (начался «рынок медведей»). Это было связано с наличием существенной разницы между накопившейся в ценных бумагах израильских компаний денежной массой и реальной прибылью, которую они могли принести своим владельцам. Снижение темпов роста курсовой стоимости ценных бумаг заставило банки, выдававшие кредиты игрокам для участия в биржевых торгах, требовать возврата денежных средств, что покачнуло фондовый рынок. Также негативное влияние на него в этот год оказали разоблаченные махинации ряда трейдеров, падение курса израильских акций на биржах США, обострение арабо-израильских отношений: палестинцы провели серию тяжелых терактов (смертники взрывали себя в общественном транспорте); в ответ 25 февраля 1994 г. израильтянин-ортодокс расстрелял из автомата 29 мусульман в мечети Ибрагима (Пещера Махпела, Хеврон).

В результате объем торгов на TASE сократился на 40%. В марте 1994 г. были проведены эмиссии ряда акций, однако они оказались бесприбыльными и некоторые из них были впоследствии аннулированы. В скором времени государство приняло решение о сворачивании практически всей приватизационной деятельности в стране, шедшей через фондовую биржу. Кроме того, 16 августа 1994 г. министр финансов А.Шохат с одобрения премьер-министра Израиля И.Рабина ввел под предлогом борьбы с инфляцией, поднявшейся в стране до 10,7%, 10% налог на операции с ценными бумагами, осуществляемые на TASE. Принятие этой меры приостановило торговлю на 2 дня (17 и 18 августа), однако после возобновления работы биржи общий индекс упал до 165,18, а капитализация составила 12,7 млрд шекелей. Докризисный уровень не был достигнут в течение нескольких лет. На конец 1994 г. падение «голубых фишек» (зд. курса акций коммерческих банков – они считаются наиболее надежными) составило 15%, а акций нефтяных компаний (пострадавших больше всех) – 85%. ПИФы потеряли 21,8% активов, капитал под их управлением сократился вдвое из-за падения курса ценных бумаг и паники инвесторов, которые в спешке забирали свою долю обратно. Совокупные потери крупных сберегательных фондов, участвующих в торгах на бирже, составили до 20%. В конце 1994 г. ежедневный объем торгов упал до $33 млн (для сравнения в 1993 г. данный показатель находился на уровне $115 млн). По итогам года TASE скатилась, по данным отчета World Federation of Exchanges, в конец списка по общей капитализации бирж, заняв соседнее место с биржами Мексики, Аргентины и Венесуэлы.

Положение на Тель-Авивской фондовой бирже в 1995 г. более-менее стабилизировалось после снижения темпов инфляции, отмены налога на реализованный прирост капитала, а также под воздействием внеизраильского фактора: курс акций израильских компаний, торгуемых на NYSE, NASDAQ и AMEX, взлетел до рекордного уровня (на что моментально отреагировала TASE). Это произошло после того, как 28 сентября 1995 г. в Вашингтоне было заключено временное соглашение между ООП и Израилем по Западному берегу и сектору Газа (Осло-2). Кроме того, в это время в Америке развернулась кампания вокруг II ближневосточного саммита, состоявшегося в Аммане осенью 1995 г. и посвященного обсуждению экономических проблем.

Инвесторы, работающие на TASE, в этом году вкладывали в ценные бумаги более-менее крупных и надежных Bezeq и Teva. Важно отметить, что зарубежные инвесторы в отличие от трезво и моментально оценивших сложившуюся в 1994 г. ситуацию израильтян отреагировали на кризис в стране с запозданием и оттока их финансовых ресурсов с фондового рынка в масштабах, аналогичных внутриизраильским, не последовало. Наоборот, в связи с увеличившейся доходностью ценных бумаг Тель-Авивской биржи в 1995 г. и отменой экономического бойкота против Израиля Советом сотрудничества арабских государств Персидского залива в конце 1994 г. доля иностранных инвесторов в стране увеличилась по сравнению с 1994 г. на 50%. Хорошо известен пример Токийской фондовой биржи, которая в 1995 г. рекомендовала японским инвестиционным компаниям израильский рынок как площадку для выгодных вложений. [11] Инвестиции иностранцев позволили развить некоторую торговую активность на израильской бирже и поднять индекс курсовой стоимости акций. Так, на конец 1995 г. он увеличился на 5,4%. Фактически вкладчики из за рубежа вытянули TASE из затяжного кризиса.

На этот год пришелся рост числа IPO израильских старт-апов в США (21 выход), что было вызвано продолжающейся вялостью рынка в Израиле и, наоборот, высокой активностью и либеральными требованиями на NASDAQ и NYSE. Это спровоцировало ухудшение динамики развития внутреннего фондового рынка и привело к M&A (слияние и поглощение) некоторых компаний. С 1995 г. Тель-Авивская биржа озаботилась этой проблемой и начала прикладывать серьезные усилия по увеличению своей привлекательности для инновационных компаний малого и среднего бизнеса, предпочитавших иммигрировать в Америку и проходить листинг на NASDAQ. В частности, был снижен уровень минимального капитала компании, необходимого для эмиссии акций и их размещения на TASE.

В 1996 г. Тель-Авивская биржа со средним объемом ежедневных торгов в районе $30 млн превратилась в привлекательное место для долгосрочных вложений, однако число инвесторов не сильно увеличилось за год, поскольку население предпочитало пенсионные фонды и кассы социального страхования в качестве долгосрочного сберегательного механизма.

Прежние тенденции развития рынка ценных бумаг Израиля с упором на краткосрочное инвестирование и затрудненность банковского кредитования привели к уменьшению активов паевых фондов на 18% за 1994-1996 гг. (с $5,1 млрд до $4,2 млрд). В конечном счете, итоги развития 1994-1996 гг. привели фондовый рынок на тот уровень, на котором он находился в 1989 г. Только ПИФы, осуществлявшие операции с валютой, получили на конец 1996 г. прибыль в $87,5 млн Общее число паевых фондов, функционирующих на TASE, превысило 300. [12]

1997-2004 гг. оказались для израильского рынка ценных бумаг более волатильными, чем 1988-1996 гг. Так, в 1997 г. наблюдался рост рынка (стоимость акций в конце года достигла $163,5 млрд против 115,3 в 1996 г.). Ситуация улучшилась благодаря низкому соотношению цен акций к доходу, снижающейся инфляции, уменьшающейся процентной ставки доходности долгосрочных облигаций и высокой доли зарубежных инвестиций, которые составили в 1997 г. 1,5 млрд шекелей. Увеличить приток иностранцев позволил новый метод подсчета рыночной цены акций на бирже: котировки стали производиться в агорот (1/100 шекеля), а не в процентах. Известно, что в 1997 г. дочерняя компания крупнейшего банка Европы Swiss Bank UBS стала первым иностранным членом TASE. Зарубежные инвесторы также начали интересоваться индексированными гособлигациями. В начале ноября 1997 г. IFC [13] отнесла Израиль к странам с быстро растущим фондовым рынком, поставив его на одно место с Грецией и Португалией с весом 1,8%.

Тель-Авивская биржа все еще оставалась централизованной: 67% акций владели несколько крупных инвесторов. Это было связано с тем, что население страны как инвестор ушло с рынка еще в 1994 г. из-за высокого минимального уровня приказа на покупку акций (выше 35 тыс. шекелей) и больших налоговых и прочих сборов, а местные институциональные инвесторы не проявляли активность из-за жесткого регулирования на TASE.

Положительные тенденции на рынке ценных бумаг Израиля продолжались до августа 1997 г. Общий индекс акций на Тель-Авивской бирже снизился под влиянием Азиатского финансового кризиса, который разгорелся в июле в странах Юго-Восточной Азии на фоне массового притока капитала, увеличения государственного и корпоративного долга, чрезвычайно быстрого роста, приведшего к перегреву экономик «азиатских тигров» и бума на рынке недвижимости. В Израиле достаточно серьезно пострадали компании, работающие с странамЮВА. Однако падение рынка было быстро остановлено благодаря сокращению эмиссии облигаций госзаймов и контролю над уровнем инфляции.

Влияние экономического кризиса 1998 г. в России оказалось более существенным для фондового рынка Израиля, поскольку в связи с техническим дефолтом, объявленным Россией 17 августа, доверие инвесторов к группе быстро растущих, развивающихся рынков, к которым относились и Израиль, и Россия, было подорвано. Инвесторы начали вкладывать в развитые рынки, ценные бумаги которых давали меньшую прибыль, но были менее рискованными. По сути, на августовский кризис в России отреагировали в Израиле не фондовая биржа и национальные инвесторы, а иностранцы, уход которых спровоцировал падение рынка. Индекс ТА-100 снизился в период с 10 августа по 8 октября 1998 г. на 32%. Тем не менее, израильский рынок быстро начал восстанавливаться, и капитализация TASE за 1999 г. выросла по сравнению с 1998 г. на 60%, составив $65,4 млрд. Доля иностранных инвесторов на израильском рынке увеличилась до 12,6%. В свою очередь, израильские инвесторы были очень активны на NASDAQ. Так, в 1999 г. рыночная капитализация акций 96 израильских компаний, имеющих листинг на этой американской площадке, составила порядка $44 млрд, при этом котировка акций, в среднем, поднялась на 59,7% по сравнению с предыдущим годом. [14]

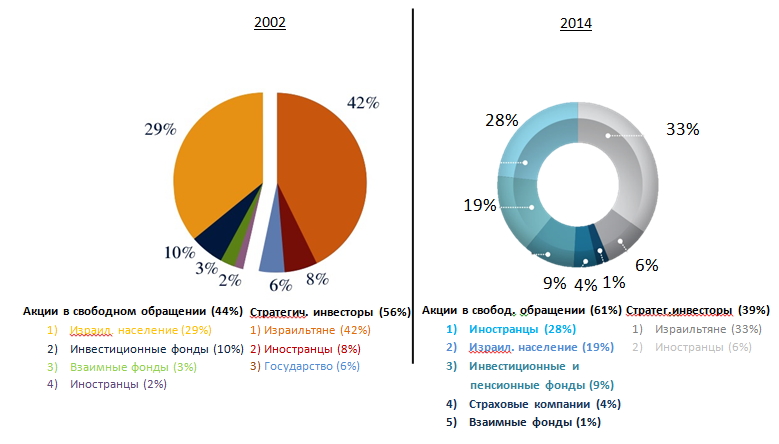

На четвертый период развития фондового рынка Израиля пришлись еще два кризиса, оказавшие более серьезное влияние на капитализацию биржи, чем экономические потрясения в России и странах ЮВА в 1997 и 1998 гг. Лопание пузыря доткомов (обвальное падение индекса NASDAQ Composite в марте 2000 г.,в результате чего сотни интернет-компаний обанкротились, были ликвидированы или проданы), интифада Аль-Аксы, начавшаяся 27 сентября 2000 г., и террористические акты в США 11 сентября 2001 г. существенно подорвали сложившуюся ситуацию на израильском рынке ценных бумаг и привели к резкому оттоку зарубежных инвестиций, что мгновенно сказалось на стоимости фри-флоат (акции в свободном обращении). Нужно отметить, что количество акций в свободном обращении характеризует развитость фондового рынка. Так, высокая доля фри-флоат свидетельствует о большой транспарентности (открытости) компаний, наличии высоких стандартов корпоративного управления и отчетности и как следствие о низких инвестиционных рисках, что способствует высокой ликвидности рынка и росту капитализации фондовой биржи.

После событий 2001 г. израильский рынок ценных бумаг начал восстанавливаться. На TASE доля фри-флоат увеличилась с 44% в 2002 г. до 53% в 2004-2008 гг. В 2009-2013 гг. средний уровень акций в свободном обращении составлял 57%. В 2014 г. он достиг 62%. При этом в 200 2г. всего 2% фри-флоат находились в руках у зарубежных и 29% у местных инвесторов, а в 2014 г. соотношение составило 28% (иностранцы) к 19% (израильтяне) – см. диаграмму 3. [15] Таким образом, доля привлеченных международных инвестиций в общем объеме капитала существенно возросла за последние годы, при этом география зарубежных инвесторов сильно сконцентрирована и ограничивается США (60% иностранного владения ценными бумагами израильских компаний) и Великобританией (18%),что ведет к неустойчивости национального рынка, поскольку нерезиденты первыми покидают страну в случае экономических или политических потрясений.

Государство может решить данную проблему путем стимулирования компаний к проведению двойного листинга, привлечения израильских институциональных инвесторов на TASE (особенно пенсионных фондов, обладающих огромными средствами) и создания большего числа ETF (биржевых фондов).

Диаграмма 3. Доля фри-флоат и состав инвесторов на TASE в 2002 и в 2014 гг.

Согласно отчету Банка Израиля, основная часть (93%, $1,5 млрд на конец 2013 г.) зарубежных портфельных инвестиций находится в 10 крупнейших израильских компаний, специализирующихся в области фармацевтики, банковских услуг и ИКТ (информационно-коммуникационных технологий). Из них 6 имеют двойной листинг в США.

Важно подчеркнуть, что во время кризисных явлений 1997-2001 гг. в Израиле также велась работа по модернизации инфраструктуры рынка ценных бумаг и увеличению инвестиционной привлекательности TASE. Например, в 1999 г. на бирже была введена новая электронная система торгов деривативами TACT-D, в результате чего за несколько дней объем торгов варрантами «Маоф» увеличился в два раза. Также в этот год на 40% были снижены сборы с форвардов и варрантов. В декабре 1999г. для повышения ликвидности акций «Йетер» (акции, не входящие в индекс ТА-100) был опущен минимальный уровень приказа на покупку с 26 тыс. до 2 тыс. шекелей. Кроме того, в октябре 2000 г. Кнессет утвердил закон о двойном листинге, позволивший американским и британским компаниям проходить листинг на TASE с низкими издержками.

В 1995 г. и 2003 г. в Израиле были проведены две пенсионные реформы, которые ставили целью либерализации пенсионной системы страны и диверсифицировать инвестиционные портфели пенсионных фондов. До 1995 г. накопления населения хранились в пенсионных фондах под высокими процентами без прямых вложений работающих. Кроме того, физические лица получали налоговые льготы в случае концентрации своих сбережений на специальном банковском счете. Временно свободные средства пенсионных фондов инвестировались в не торгуемые на фондовой бирже целевые государственные облигации с доходностью 4% в год. По мере развития рынка капитала существующие пенсионные фонды превратились в дефицитные. В 1995 г. государство, перекрыв доступ в старые фонды для новых клиентов, создало новые. Они растут быстрее традиционных (в 2005 г. – на 24%), однако по стоимости активов все еще от них значительно отстают (по данным отчета Министерства финансов Израиля за 2005 г. размер активов старых фондов составил 145 млрд шекелей, а новых – 30 млрд). [16] Старые пенсионные фонды контролировали около 21% активов на рынке капитала в 2000 г. и инвестировали не менее 93% денежных ресурсов в специальные гособлигации, а оставшиеся 7% (при желании) — в свободнообращающиеся на рынке ценные бумаги по своему усмотрению. Для новых фондов государство предоставило финансовые инструменты с меньшей доходностью, в которые они были обязаны вкладывать от 70% своих средств.

Реформа пенсионной системы 2003 г. позволила либерализовать израильский рынок капитала в еще большей степени. Помимо увеличения пенсионного возраста (у мужчин с 65 до 67 лет, у женщин с 60 до 62) государство снизило долю средств пенсионного фонда, которую он обязан инвестировать в государственные облигации, включая торгуемые, до 30% (для всех типов фондов). Остальные средства могут быть вложены в ценные бумаги на усмотрение пенсионных фондов, однако, согласно регулированию деятельности фондов накопления, только на территории Израиля. Реформа 2003 г. также способствовала приобретению пенсионными фондами казначейских векселей, которые по большей части представляли собой краткосрочные (срок погашения до года) долговые инструменты с нулевым купоном.

Пенсионная реформа улучшила систему управления фондами и снизила роль скрытых гарантий, предоставленных им государством (в виде обязательного вложения большей доли свободных средств в целевые гособлигации). Вместе с тем, реформа диверсифицировала инвестиционный портфель пенсионных фондов, высвободила значительную часть их капитала на свободный рынок, увеличив его ликвидность, привела к либерализации израильского рынка капитала. Не следует забывать, что пенсионные фонды являются важными игроками на биржевых торгах в Израиле, поскольку в случае (угрозы) возникновения ценового шока закупают облигации на «рынке медведей» и продают их на «бычьем рынке». Учитывая, что государство, начиная с 1993 г., выпускало только торгуемые на TASE государственные ценные бумаги, спрос и предложение на них находились более-менее в рыночном равновесии. Это стабилизировало рынок капитала и снижало общую волатильность и как следствие инвестиционные риски на долговом рынке, что привело к притоку частных инвесторов как национальных, так и зарубежных на фондовый рынок Израиля и способствовало росту капитализации Тель-Авивской биржи и увеличению объема торгов.

Однако снижение роли государства в экономике страны, реформирование пенсионной системы, проведение реформы валютного курса, увеличение доли иностранных инвесторов, положительные изменения в инфраструктуре фондового рынка Израиля не устранили фундаментальных проблем, тормозивших развитие рынка. Например, вслед за перечисленными выше преобразованиями не последовало мер по стимулированию конкуренции в банковском секторе, разграничении деятельности инвестиционных фондов и коммерческих банков и их последующей приватизации. Соответствующие рекомендации были даны общественным комитетом Израиля еще в 1986 г., однако на них не обратили должного внимания. Государство пыталось сузить банковскую деятельность через усовершенствование законодательной системы, однако до сих пор считается актуальной проблема, связанная с контролированием банками операций ПИФов.

Израильское правительство начало адекватно реагировать на хронические болезни рынка ценных бумаг лишь в начале 2000-х, когда в стране проводилась реформа Бахара.

- Продолжение реформ (начиная с 2005 г.)

В последнем рассматриваемом периоде происходили либерализация рынка капитала и реформирование банковской системы Израиля. В августе 2005 г. Кнессет утвердил проведение в стране реформы Бахара, которая должна была решить проблему высокой концентрации банков, усилив конкуренцию на рынке, через постепенное выведение из-под их контроля пенсионных и доверительных фондов и их продажу небанковским организациям – инвестиционным домам и страховым компаниям (контрольные пакеты акций которых банкам запрещено приобретать). Согласно рекомендациям комиссии Бахара ни одна группа не имеет права контролировать более 15% рынка долгосрочных сбережений. Хапоалим и Леуми давалось 3 года, чтобы продать управляемые ими инвестиционные фонды, другим 13 коммерческим банкам – 6 лет. Также в течение следующих 4 лет два крупнейших банка Израиля должны были продать свои дочерние управляющие компании, всем остальным банкам давалось 8 лет, чтобы сделать это. Вместе с тем, реформа стандартизировала сумму ежемесячных выплат банкам ПИФами для того, чтобы предупредить дискриминацию одних фондов и оказание покровительства другим.

После продажи находившихся в их распоряжении пенсионных касс, банки постепенно начали предлагать населению объективные консультации в сфере пенсионных накоплений. Кроме того, под давлением реформы Бахара в 2006 г. в пенсионное законодательство Израиля был внесены некоторые изменения. В частности, теперь работники вправе выбирать (неограниченное количество раз) пенсионные фонды, в которых будут храниться их сбережения, и распоряжаться ими по своему усмотрению.

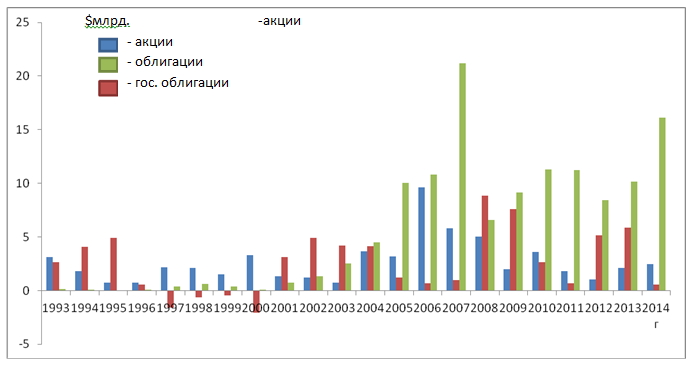

Первые результаты реформы проявились уже в 2006 г., который оказался достаточно успешным для израильского рынка капитала. Рост в частном секторе по сравнению с предыдущим годом составил 18%, рынок корпоративных облигаций на фоне сократившихся объемов эмиссий специализированных государственных облигаций увеличился на 9%, достигнув 21% от ВВП в 2006 г. На диаграмме 4 представлены изменения, произошедшие в соотношении капитала, привлеченного на Тель-Авивской фондовой бирже через акции и корпоративные облигации. Если в 2002 г. оно составило 92% к 8%, то в годы проведения реформы Бахара рынок долговых обязательств заметно укрепился, и на акции в 2006 г. пришлось лишь 40% привлеченного капитала, а в 2014 г. чуть больше 11%.

Диаграмма 4. Привлеченный капитал по типу ценных бумаг за 1993-2014 гг.

За 2007 г. по сравнению с 2004-2005 гг. через долговой рынок было привлечено в 3 раза больше капитала. В том же году TASE впервые вошла в топ-10 бирж по обороту торговли облигациями.

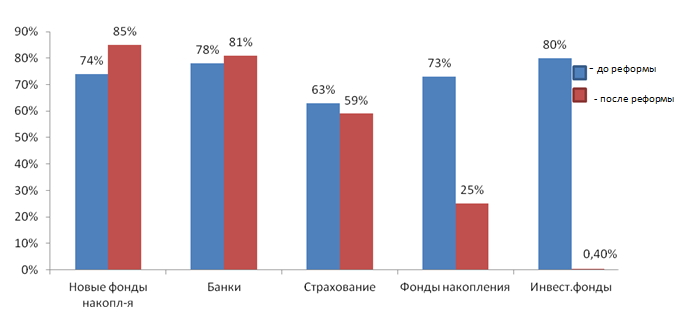

Однако, несмотря на положительную динамику на рынке корпоративных облигаций, реформа Бахара оказалась не слишком эффективной, поскольку ей не удалось уменьшить концентрацию капитала в руках 3 крупнейших банков Израиля. Наоборот, доля Хапоалим, Леуми и Дисконт в 2007 г. выросла на 3% по сравнению с дореформенным периодом. Не было достигнуто значительных успехов и в снижении доли банковского сектора в новых фондах накопления и страховых компаниях, а также во владении публичными активами. Но немалый прогресс был отмечен на рынках ПИФов и фондов накопления, что хорошо видно на диаграмме 5.

Диаграмма 5. Доля 3 крупнейших банков на различных рынках до и после проведения реформы Бахара в 2005 г.

Важно отметить, что после осуществления реформирования системы страхования комиссией Бахара в стране появились проблемы, требующие немедленного урегулирования. Одна из них – это массовый выход израильских страховых компаний на рынок ценных бумаг, которые в случае не до конца продуманного инвестирования и недооцененных рисков могут потерять деньги, вложенные населением в свое пенсионное обеспечение. Чтобы это предупредить, была создана специальная комиссия во главе с Давидом Ходаком. По итогам своей работы (в конце 2010 г.) она выпустила ряд рекомендаций, ужесточающих правила покупки институциональными инвесторами корпоративных облигаций. Это привело к увеличению доли прямых инвестиций, что, как известно, может еще в большей степени подорвать стабильность небанковских структур. В 2012 г. прямые инвестиции в Израиле выросли на 37%, а в 2013 г. – еще на 18%, достигнув отметки в 40 млрд шекелей. Для сравнения, это порядка 10% от суммы, которую банки ежегодно предоставляют бизнес-сектору страны.В целом, можно говорить, что реформа 2005 г. продолжила либерализацию рынка капитала, однако, чтобы его демократизировать и приблизить к стандартам западных стран, Израилю нужно пройти еще достаточно длинный путь.

Интересно, что вместе с сокращением доли портфельных инвестиций институциональных инвесторов, в 2013 г. в Израиле отметилось увеличение объемов эмиссий ценных бумаг. Скорее всего, это вызвано необходимостью в рефинансировании прежних долгов, а не заинтересованностью руководства компаний в новых капиталовложениях в развитие производства.

Несмотря на то, что сегодня израильская экономика является достаточно диверсифицированной, на фондовом рынке существует перекос в сторону акций первого эшелона («голубые фишки» — высоколиквидные акции наиболее крупных компаний с высокой капитализацией на бирже). Ситуация усугубляется еще и тем, что многие успешные малые и средние предприятия (большинство из которых биотехнологические или IT старт-апы) предпочитают выходить на IPO на американских фондовых площадках, что значительно тормозит развитие в Израиле рынка акций молодых хай-тек компаний с высоким соотношением риск/доходность. Разница в показателях между «голубыми фишками» и акциями второго эшелона израильского фондового рынка настолько огромна, что инвесторы делят его на две непропорциональные группы: 1) рынок компании Teva; 2) прочее.

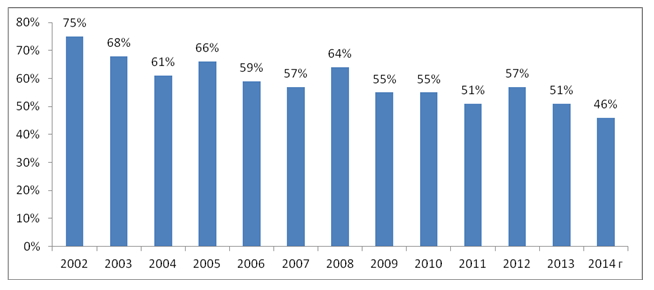

Тем не менее, в 2000-х рынок ценных бумаг Израиля стал более ликвидным, в частности, благодаря проведению реформирования рынка капитала и увеличению инвестиционного потока в страну. Положительные изменения способствовали усилению рынка акций второго эшелона и снижению концентрации торговли на израильском фондовом рынке. На диаграмме 6 приведена доля акций 25 крупнейших компаний в ежедневном объеме торгов на TASE. За последние 12 лет она упала с 75% (2002 г.) до 46% (2014 г.).

Диаграмма 6. Доля 25 наиболее активно торгующихся акций на TASE в 2002-2014 гг.

На пятый период пришелся крупный финансовый кризис 2008 г., ставший серьезным потрясением для мировой экономики, однако израильский фондовый рынок в эти годы демонстрировал более-менее стабильные показатели, уменьшившись всего на треть и почти полностью отыграв свои позиции к четвертому кварталу 2009 г. Рыночная капитализация акций за этот год увеличилась на 79% (до $190 млрд), вплотную приблизившись к докризисной отметке (2007 г.) в $197,3 млрд. Все основные индексы TASE после падения на 65-80% в конце 2008 г. демонстрировали в 2009 г. положительную динамику(ТА-25 – 76,1%, ТА-100 – 90,1%, Finance-15 – 128,5%, Real Estate-15 – 126,8%), однако особенно впечатляющий рост показал ТА-75, увеличившись на 152% (во многом благодаря шестикратному росту цены акций 5 компаний, входящих в индекс, занятых в бурении обнаруженных в 2007 г. крупных газовых и нефтяных месторождений на шельфе Средиземного моря). Для сравнения S&P 500 вырос за 2009 г. всего на 23,5%, Dow Jones – на 18,8%, DJ Euro STOXX 50 – на 24,5%.

Капитал, привлеченный через акции, существенно сократился: если в 2008 г. он составил $5 млрд. (из которых 64%, $3,2 млрд – поступления от IPO, слияний и поглощений, торговли акциями израильских компаний за границей), то в 2009 г. – всего $2 млрд (из которых 85%, $1,7 млрд привлечено в Израиле). На фоне мирового экономического кризиса, в 2009 г. израильтянам удалось провести только 1 IPO на американском фондовом рынке (биотехнологическая компания D-Pharm собрала на размещении своих акций на NASDAQ $110 млн). Также за этот год израильские компании, имеющие двойной листинг, привлекли за рубежом $230 млн, из которых $160 млн было собрано 3 компаниями, занимающимися операциями с недвижимым имуществом.

Интересно, что в кризисный период паники среди зарубежных инвесторов в Израиле не наблюдалось, и лишь небольшой процент из них покинул рынок ценных бумаг страны. Доля фри-флоат,которыми владели иностранцы, уменьшилась в 2009 г. только на 2% (с 32% до 30%), а доля акций в руках международных стратегических инвесторов осталась прежней (6%). За этот год нерезиденты вложили в акции, торгующиеся на Тель-Авивской бирже, $1,8 млрд, что всего на 30% меньше докризисного показателя.

Иностранные инвесторы, несмотря на кризис 2008 г., продолжали рассматривать Израиль как объект для выгодных вложений, скорее всего, потому, что страна демонстрировала относительную стабильность на фоне падения фондовых индексов других стран. Например, индекс Моргана Стэнли – MSCI – для Израиля упал в кризисный год только на 25%, в то время как для стран ЕС (в среднем) на 55%. Кроме того, многие как развитые, так и развивающиеся рынки ценных бумаг (например, Австрии, Бельгии, Норвегии, России, Венгрии и Польши) сократились на 60-65%. Поскольку степень воздействия кризиса на финансовые системы стран оказалась абсолютно разной, появились масштабные дисбалансы в стоимости активов на мировом фондовом рынке.

Очевидно, чтобы понять причины устойчивости во время мирового финансового кризиса израильского рынка ценных бумаг, его нужно рассматривать не отдельно, а как часть финансовой системы страны в докризисные годы.

В 2000-е израильская экономика росла достаточно быстро. Реальный темп роста ВВП Израиля за 2003-2008 гг., в среднем, составил 5%, что выше аналогичного показателя в странах Европы. Объем ВВП в последний докризисный год в Израиле достиг отметки в $213,9 млрд.

В 2003-2008 гг. коэффициент вариации реального темпа роста ВВП составил 31% против 37% в 1990-х и 81% в первые годы 2000-х (такой высокий процент сформировался на фоне интифады Аль-Аксы, спровоцировавшей рецессию в стране, и обвала рынка NASDAQ в 2000 г.). Таким образом, (за исключением 2001 и 2002 гг.) в 2000-е зафиксирован более стабильный экономический рост в Израиле, чем в предыдущий период. При этом важно не забывать, что на 2003-2008 гг. пришлись серьезные политические кризисы, в т.ч. Ливанская война 2006 г. и вторжение в Газу (проведение военной операции «Литой свинец» 27 декабря 2008 – 18 января 2009).

Рост ВВП Израиля в 2003-2008 гг. обеспечивался за счет увеличивающихся объемов экспорта и инвестиций. В рассматриваемый период валовые внутренние инвестиции росли, в среднем, на 7% в год в постоянных ценах, а экспорт товаров и услуг из Израиля увеличивался на 9,5% в год (среди экспортоориентированных отраслей израильской промышленности в 2003-2008 гг. туризм являлся лидером по добавленной стоимости – 85%, а также основным источником валюты в казну государства). ВВП на душу населения по ППС составлял в 2008 г. $27 447, что можно сравнить с уровнем стран ОЭСР. [17] Процессы реформирования банковской системы и либерализации рынка капитала, запущенные в 2005 г. реформой Бахара, и продолжающаяся приватизация усилили конкурентоспособность израильской экономики. Монетарная и фискальная политика, проводимая в 2000-х, положительно сказалась на экономическом развитии страны. Бюджетный дефицит упал с 5,6% от ВВП [18] в 2003 г. до 0% в 2007 г. Коэффициент «государственный долг к ВВП» уменьшился с 92,7% в 2003 г. до 74,6% в 2008 г. [19] Безработица снизилась с 10,7% до 6,1% в рассматриваемый период при более-менее стабильных потребительских ценах (средняя инфляция за 2003-2008 гг. составила 1,3% при том, что Банк Израиля резко опустил процентную ставку с 4,25 до 0,5%). [20]

Важно отметить, что Израиль в ходе мирового финансово-экономического кризиса 2008 г. не предпринимал антикризисный пакет мер (типа государственных гарантий межбанковских кредитов, прямых финансовых вливаний для увеличения собственных капиталов банков и т.д.) во многом благодаря особой организации своей банковской системы. Во-первых, это высокая концентрация на рынке банковских услуг. Он фактически управляется 3 банками: Хапоалим, Леуми и Дисконт. Во-вторых, в Израиле недостаточно развит рынок деривативов, банковская система не зависит в значительной мере от необеспеченных кредитов. В-третьих, в стране в отличие от международных финансовых рынков отсутствует большое количество различных небанковских кредитных организаций. Коммерческие банки в Израиле занимают монопольное положение и на рынке финансовых посредников. С одной стороны, это оказывает негативный эффект на развитие израильской финансовой системы, поскольку ведет к серьезной зависимости бизнес-сектора от банков и создает конфликт интересов между банками и их клиентами. Однако банковское доминирование в финансовой сфере сыграло положительную роль в конце 2008 г. и позволило экономике Израиля продемонстрировать стойкость в кризисные годы. Банки в стране обладают низким показателем LTD – на уровне 100% (loans to deposits; отношение кредитов к депозитам), что свидетельствует о небольшой степени зависимости банков от финансовых рынков (или ресурсов Банка Израиля) и как следствие об устойчивости бизнес-модели коммерческих банков в долгосрочной перспективе.

Кроме того, высокая степень концентрации банков и неразвитость рынка производных финансовых инструментов позволили Израилю избежать цепочки банкротств крупных инвестиционных банков и последующего распространения кризисных явлений на национальную экономику, на что было обречено большинство как развитых, так и развивающихся стран.

Баланс текущих операций (чистый экспорт + прибыль от иностранных инвестиций + текущие трансферты) и уровень инвестиций в Израиле остались положительными в 2009 г. Таким образом, мировой кризис 2008 г. вызвал в стране не полномасштабную рецессию, а лишь кратковременное замедление темпов экономического роста (рост ВВП Израиля упал с 4,1% в 2008 г. до 0,8% в 2009 г., однако уже в 2010 г. он достиг докризисного уровня в 5,5%). [21]

Международным признанием состоятельности макроэкономической политики и надежности банковской системы Израиля стало его принятие в ряды ОЭСР 27 мая 2010 г. Это имело ряд положительных последствий для страны.

Во-первых, во втором полугодии 2010 г. сразу на 80% увеличился приток иностранных инвестиций в акции израильских компаний (всего за 2010 г. капитал, привлеченный через акции, составил $3,6 млрд, в 2011 г. для сравнения – $2 млрд).

Во-вторых, членство в ОЭСР оказало благоприятное влияние на кредитный рейтинг Израиля: затраты на привлечение заемного капитала снизились. При этом нужно отметить, что с кредитным рейтингом у страны все было в порядке и до вступления в ОЭСР. Все 3 крупнейших мировых рейтинговых агентства (Standard&Poor’s, Fitch Ratings, Moody’s Investors Service) уже много лет (с начала 1990-х) дают Израилю хорошие рейтинги инвестиционного уровня. Кроме того, в июне 2009 г. аналитическая компания MSCI (Morgan Stanley Capital International), присваивающая рейтинги с 1969 г.,сравнила фондовые рынки 75 стран мира по доступности для инвесторов и приняла решение перевести Израиль из категории «развивающихся» в «развитые» рынки, где страна заняла 18-ое из 24 мест, обойдя Португалию, Ирландию, Грецию, Новую Зеландию и Норвегию. Удельный вес израильской экономики в MSCI World приравнен к удельному весу Бельгии и Дании. Эта реклассификация открыла Израилю доступ к финансовым ресурсам зарубежных инвесторов, вкладывающих только в менее волатильные и более надежные развитые рынки. Являясь поставщиком целого ряда эталонных индексов и аналитических продуктов по управлению рисками, MSCI рассчитывает один глобальный и различные национальные фондовые индексы. Известно, что многие инвестиционные фонды формируют свои портфели в соответствии со структурой индексов Моргана Стэнли, а некоторые даже не могут вложить свои сбережения в ценные бумаги, не включенные в индекс данного агентства.

В-третьих, после вступления Израиля в ОЭСР есть все основания полагать, что государственные учреждения будут предоставлять регулярную детальную статистику по всем направлениям социально-экономической жизни страны и отчеты о своей деятельности, что сделает ее более прозрачной. Большая открытость положительно скажется на качестве внутреннего управления, поскольку приведет к необходимости интенсифицировать внутренние экономические реформы. Кроме того, Израиль сможет принимать участие в разработке новых международных стандартов ОЭСР, что также крайне важно для страны. [22]

В данной статье детально рассмотрены все этапы эволюции фондового рынка Израиля, превратившегося за 24 года (1986-2010 гг.)из слабого полностью контролируемого государством и малопривлекательного для иностранных инвесторов в высоколиквидный устойчивый рынок, признанный большинством международных финансовых организаций развитым. Это стало возможным благодаря усилиям государства по проведению структурных реформ в финансовом секторе и общему экономическому развитию страны. Несмотря на то, что израильский фондовый рынок существенно проигрывает западным конкурентам по абсолютным размерам, по механизму осуществления торгов ценными бумагами и развитию законодательства в области защиты прав инвесторов сегодня он достаточно близок к ним.

По результатам анализа особенностей развития фондового рынка Израиля, изменению роли эмитентов и структуры инвесторов, можно отметить, что в результате реформирования израильский финансовый рынок существенно преобразился. По большей части были решены проблемы внутреннего рынка капитала. Так, доминирование коммерческих банков, ограничивающее потенциал развития рынка капитала Израиля и приводящее к конфликту интересов с клиентами, было достаточно серьезно поколеблено реформой Бахара 2005 г. (доля владения 3 крупнейшими банками фондами накопления и инвестиционными фондами была снижена с 73% до 25% и с 80% до 0,4% соответственно).

Итогом реформирования и либерализации рынка капитала стал отказ от доли государственного владения и превращение в начале 1990-х TASE в крупнейшую торговую площадку на развивающихся рынках, в 2000-х гг. последовал период бурного роста, в 2008 г. продемонстрирована стабильность на фоне серьезных падений мировых рынков во время финансового кризиса (благодаря высокой концентрации банковской системы и низкой доли неработающих ссуд, хотя в долгосрочной перспективе эти особенности израильской финансовой системы тормозят ее рост) и, наконец, в 2010 г. Израиль включен в индексы развитых стран. Проходящие сегодня модернизационные процессы в инфраструктуре и системе торгов еще больше сблизят фондовый рынок Израиля с зарубежными моделями высококонкурентного рынка. Уменьшение концентрации банковского сектора, вывод на рынок капитала значительных ресурсов пенсионных фондов реформой 2003 г., отделение деятельности по размещению ценных бумаг и консалтинговые услуги от банков оказали сильное влияние на развитие фондового рынка страны. Среди положительных явлений на TASE международные инвесторы отметили адекватное государственное регулирование, высокий уровень безопасности акций, несмотря на нестабильную политическую обстановку в регионе (тем не менее, государству нужно уделять более пристальное внимание проблеме стимулирования рынка оценки финансовых рисков),высокое качество управления компаниями, предоставление регулярной финансовой отчетности на английском языке, свидетельствующей об их успешной деятельности, высокие стандарты раскрытия информации, инновационность экономики, высокую конкуренцию в хай-теке, фармацевтике и химической промышленности, тесные связи с крупнейшими биржами и внебиржевыми рынками США.

Однако современный период развития ставит перед руководством Тель-Авивской фондовой биржи и системой регулирования новые вызовы. Так, сегодня наблюдается отток иностранного капитала в связи с перемещением израильского рынка ценных бумаг в категорию развитых (доля в соответствующем индексе снизилась с 3,2 до 0,3%, пассивные инвесторы покинули рынок. Кроме того, теперь Израиль вынужден конкурировать с новым классом стран с низкими рисками и качественными высоколиквидными активами). Также на израильском фондовом рынке сохраняется высокая концентрация банковского сектора (порядка 80% деятельности приходится на Хапоалим, Леуми и Дисконт), появляются новые финансовые инструменты и каналы продаж, усиливается конкуренция со стороны рынков Юго-Восточной Азии, ужесточается борьба с торговыми площадками США за израильских эмитентов (пока она ведется не слишком удачно – количество компаний, имеющих листинг на TASE, с каждым годом снижается. Так, в 2014 г. их число составило 473 против 654 в 2007 г.). Появляющиеся проблемы требуют адекватной и, главное, своевременной реакции со стороны администрации Тель-Авивской фондовой биржи.

Хочется надеяться, что в будущем государством будут проведены на фондовом рынке Израиля комплексные реформы, которые позволят увеличить долю небанковского кредитования и разнообразить механизмы в его осуществлении, сориентируют коммерческие банки на предоставление большей доли услуг частным лицам, усилят конкуренцию на рынке управления активами, а также будут способствовать привлечению капитала большего числа зарубежных институциональных инвесторов в акции израильских компаний.

Рассмотрение в данной статье основных принципов функционирования фондового рынка (на примере Израиля) в очередной раз подтвердило важность для общего развития национальной экономики. Высоколиквидный стабильный рынок ценных бумаг способствует увеличению объема инвестиций, рациональному распределению капитала, а также стимулирует долгосрочный экономический рост. Кроме того, высокая степень развития фондового рынка в стране положительно влияет на перспективы рынка банковских кредитов. Стимулирование эффективности фондового рынка, которая выражается в предоставлении его участникам свободного и равного доступа к информации, низких транзакционных издержках, упорядоченности торговли, высокой ликвидности и постоянной модернизации, должно быть неотъемлемой составляющей экономической политики любого государства.

[1] Bank of Israel. Annual report, 2013. Table 4.4 Nonresidents’ investments in Israel and Israelis’ investments abroad

[2] World Bank statistics. Foreign investment, net inflows (% of GDP) data.worldbank.org/indicator/BX.KLT.DINV.W

[3] Harif T.B. Israel Safest as Stock Investors Discount Threat of War// www.bloomberg.com/news/articles/2012-02-19

[4] Blass A., Crossman R. Financial Fraud and Banking Stability: The Israeli Bank Crisis of 1983 and Trial of 1990// International Review of Law and Economics, 1996, p.461-472

[5] Федорченко А.В. Система финансовых институтов в Израиле// Финансовый сектор экономики – М., Маркет ДС, 2006, с.243-273

[6] Economic outlook, January,30,2000// Ministry of Finance of Israel, Jerusalem

[7] Сатановский Е.Я. Экономика Израиля в 90-е годы//ИИИиБВ, М.,1999, стр.92-96

[8] Cohen T., Scheer S. Israel approves $4 billion privatization plan for next three years// www.reuters.com/article/2014/10/05

[9] Tel Aviv Stock Exchange, Annual Review, 2002, p.7, table 1

[10] Blass A., Yafeh Y. Vagabond Shoes Longing to Stray. Why Israeli Firms list in New York: causes and implications//Discussion Paper No.98.02, 1998, p.4-6

[11] Zach T. Political Events and the Stock Market: Evidence from Israel//International Journal of Business,2003 – №8, p.247

[12] Сатановский Е.Я. Экономика Израиля в 90-е годы//ИИИиБВ, М.,1999, стр. 97-103

[13] IFC (International Financial Corporation) – международная финансовая корпорация, агентство Всемирного Банка

[14] Rock E. Greenhorns, Yankees, and Cosmopolitans: Venture Capital, IPOs, Foreign Firms and US Markets//Theoretical Inquiries in Law 2.2, 2001, p.717-718

[15] TASE, exchanging history, annual review 2014, p.8

[16] The Capital Market, Insurance and Saving Division. Annual report 2005//www.financeisrael.mof.gov.il/ FinanceIsrael/Docs/En/annualreports/ar05-04.pdf, p.6-7

[17] IMF World Economic Outlook (WEO), annual survey 2009

[18] Michel D., Schertges C. Poverty in Israel//Social Work and Society International Journal, Vol.5, No. 2, 2007, p.21

[19] www.tradingeconomics.com/israel/government-debt-to-gdp

[20] Prof. Stanley Fisher: Looking Back at 2010// Quarterly Review 2010, Tel Aviv Stock Exchange, www.tase.co.il

[21] CIA World Factbook

[22] Марьясис Д. Некоторые аспекты макроэкономической политики Израиля в 2010г.// сайт Института Ближнего Востока, 20 августа 2010 г. www.iimes.ru/?p=11191

[23] Кобызев Д. Фондовый рынок Израиля на фоне глобальной переоценке инвестиционных рисков// Вестник Московского Университета, сер.13 Востоковедение, 2010, №1. С.23-35

[24] Statistical Abstract of Israel// Statistical Bureau of Israel, Annual reports, 2002-2013

[25] Pearce, B. Adapting and evolving. Global venture capital insight and trends, Ernst&Young, Boston, 2014