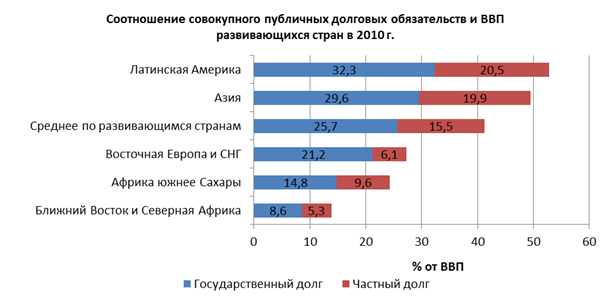

Рынок публичного долга в странах Ближнего Востока и Северной Африки является сравнительно наименее развитым среди развивающихся стран (см. график 1). Ядром финансовой системы являются банки, которые до начала финансового кризиса в 2007 г. не рассматривали инвестирование на рынке ценных бумаг в качестве основного вида деятельности. Фактически, значительным портфелем ценных бумаг располагал только Gulf International Bank, который размещал средства в облигации эмитентов развитых стран (в т.ч. с ипотечным покрытием) и столкнулся со значительными убытками, приведшими к необходимости его рекапитализации и масштабной поддержки в 2008-2009 гг.[i]

График 1. Рынок публичного долга в арабских странах сравнительно неразвит[ii]

При этом развитие рынка публичного долга продолжает оставаться невысоким, из-за религиозных норм, запрещающих продажу долга[iii]. Вероятно, именно из-за этого банки региона предпочитают держать бумаги в своих портфелях до погашения. С учетом того, что эмитенты на Ближнем Востоке часто выпускают облигации с переменной ставкой, а локальные валюты привязаны к доллару, фактически на инвесторах остается только кредитный риск (риск неисполнения эмитентом своих обязательств по выплате процентов или погашению тела долга). Это снижает ликвидность бумаг в национальных валютах, что негативно влияет на стоимость заимствования для компаний. Таким образом, основой рынка облигаций на Ближнем Востоке служат бумаги эмитентов с высоким кредитным рейтингом, номинированные в долларах с целью привлечения максимально широкого круга инвесторов.

Ключевыми корпоративными[iv] заемщиками региона являются государственные и квазигосударственные компании Абу-Даби и Дубая. Однако если ситуация в Дубае из-за дефолта холдинга Dubai World оказалась хорошо освещена в СМИ и научных работах, то эмитентам Абу-Даби уделяется значительно меньше внимания, несмотря на их большее количество и большую долю долга в структуре пассивов.

На конец 2011 года на рынке обращаются долговые обязательства таких квазигосударственных корпоративных эмитентов, как Mubadala (диверсифицированный холдинг), IPIC (нефтехимия), TDIC (девелопмент), Taqa (нефтедобыча и электроэнергетика), Dolphin Energy (добыча газа) и Aldar (девелопмент). Государственные компании Абу-Даби активно используют заемные средства для повышения доходности инвестиций. При этом наличие за спиной мощного собственника в виде правительства, способного оказать поддержку в случае возникновения финансовых затруднений, позволяет квазисуверенным эмитентам поддерживать очень высокие рейтинги вне зависимости от уровня долговой нагрузки (например, IPIC имеет рейтинги на уровне АА/Аа3/АА при соотношении чистого долга и EBITDA[v] на уровне 11,7 на конец 2010 г.). В свою очередь, низкая стоимость заимствований, обусловленная высокими и не зависящими от уровня долга рейтингами, делает для компаний оптимальной структуру капитала с максимальной долей долга[vi]. При этом, нестабильность на финансовых рынках поддерживает спрос на бумаги эмитентов с высокими рейтингами, что является дополнительным стимулом к привлечению долга на публичном рынке.

Фактически, Абу-Даби, как и Дубай, развивается по модели, при которой заимствования производятся не центральным правительством, а компаний, непосредственно осуществляющей тот или иной проект. Это позволяет поддерживать сравнительно низкий уровень долга к ВВП. В то же время, правительство эмирата неоднократно подчеркивало, что не несет ответственности по долгу своих компаний[vii]. Объем публичного долга госкомпаний Абу-Даби превышает 29 млрд долларов, при том, что их совокупный долг составляет по оценкам МВФ 92,4 млрд долларов[viii].

В течение длительного времени компании фактически самостоятельно решали вопрос выхода на публичный рынок долга. В результате, в 2011-2012 государственным компаниям предстояло погасить около 27,7 млрд. долларов[ix]. Начиная с 2010 г. правительство Абу-Даби начало проводить политику по централизации управления долгом госкомпаний, которая выразилась в первую очередь в массовых кадровых перестановках. Смена топ-менеджмента произошла в таких компаниях, как ADNOC[x], Taqa, Mubadala, Aldar.

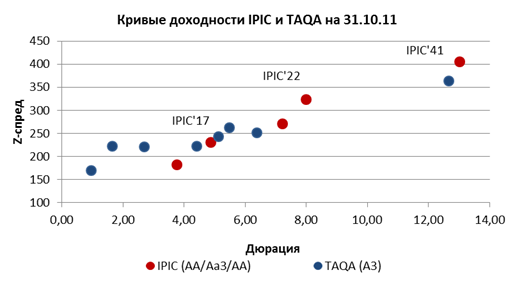

В то же время, эффективность такой политики пока оставляет желать лучшего. Так, компании столкнулись с трудностями при эмиссии нового долга: так, IPIC летом 2011 г. по решению правительства отложил выпуск своих еврооблигаций до завершения размещения Dolphin Energy. После отмены последнего компания смогла привлечь финансирование только в октябре по значительно более высоким ставкам. Несмотря на значительную переподписку при размещении (объем заявок превысил 16 млрд. долларов, при том, что совокупный объем выпуска в итоге составил 3,75 млрд. тремя траншами), IPIC (AA/Aa3/AA) привлек финансирование по ставкам, более характерным для компании Taqa (Moody’s A3), обладающей более низким кредитным рейтингом (см. график 2). Летом 2011 года бумаги IPIC давали доходность на 30-40 базисных пунктов меньше, чем бумаги Taqa.

График 2. Новые выпуски IPIC дают премию к справедливой доходности[xi]

[i] Рыбалкин Р.С., Gulf International Bank: Sic Transit Gloria Mundi, 25.03.2010, www.orientstudies.ru

[ii] IMF, Global Financial Stability Report, September 2011, Statistical Appendix, p.11.

[iii] Ayub, Muhammad, Understanding Islamic Finance, John Wiley& Sons Ltd, 2007, pp. 146-147.

[iv] Здесь и далее мы под корпоративными эмитентами подразумеваются компании нефинансового сектора.

[v] Прибыль до вычета налогов, процентов и амортизации.

[vi] Подробнее об оптимизации структуры капитала смотри Velez-Pareja, Ignacio and Tham, Joseph, A Note on the Weighted Average Cost of Capital WACC (August 7, 2005). Revista de Administração Mackenzie (RAM), Vol. 10, No. 6, November-December 2009 Available at SSRN: http://ssrn.com/abstract=254587

[vii] См., например, проспект эмиссии TDIC, стр. 14, http://www.rns-pdf.londonstockexchange.com/rns/3692J_1-2011-6-29.pdf

[viii] United Arab Emirates: Selected Issues and Statistical Appendix, May 2011, p. 8. Available online:http://www.imf.org/external/pubs/ft/scr/2011/cr11112.pdf

[ix] United Arab Emirates: Selected Issues and Statistical Appendix, May 2011, p. 10. Available online:http://www.imf.org/external/pubs/ft/scr/2011/cr11112.pdf

[x] Abu Dhabi National Oil Company осуществляет добычу нефти на территории Абу-Даби.

[xi] Schildershoven Finance B.V. по данным Bloomberg.