Одна из задач ОПЕК в 2014 г. – поддержание мирового нефтяного рынка в сбалансированном состоянии для роста мировой экономики на уровне 3,5%. Основная цель деятельности ОПЕК – обеспечение достаточного и необходимого уровня поставок нефти на мировой рынок для поддержания нормальных цен как для импортеров, так и для экспортеров сырья. Несмотря на то, что добыча сырой нефти ОПЕК находилась в течение последних 12 лет в коридоре 42–45% относительно мировой добычи, доказанные запасы этого сырья поддерживаются практически на постоянном уровне. Для ряда стран-участниц такая ситуация, конечно, не может не вызывать сомнения, учитывая растущие экспорт нефти и внутреннее потребление нефтепродуктов. В то же время за счет доказанных запасов нефти в сланцевых породах Венесуэла и Ливия за последние несколько лет увеличили свои запасы в 1,7 и 1,2 раза соответственно.

По данным ежегодного статистического бюллетеня ОПЕК Annual Statistical Bulletin 2013 в 2012 г. собственные запасы стран-членов ОПЕК составили 81% мировых запасов нефти и 48% – природного газа. Несмотря на уменьшение доли резервов стран-участниц с 2011 г. на 1 и 2 процентных пункта соответственно, количество действующих буровых установок увеличилось за год на 140 шт. или 25%, а количество рабочих скважин на 2000 шт. Это позволило государствам за год на 4% повысить добычу сырой нефти, таким образом доведя ее до 45% общемировой добычи нефти [2].

Внутри картеля добиться согласия по квотам на добычу нефти бывает нередко непросто, учитывая, что компромисс приходится искать между 12 странами. Для некоторых государств актуальным является вопрос о спорных территориях, для других – о нефтегазовых пластах, которые могут находиться на территории двух стран. Однако окончательное мнение в разрешении конфликтов остается за Королевством Саудовская Аравия, чьи квоты в ОПЕК максимальны (11,5 мбд в 2012 г.).

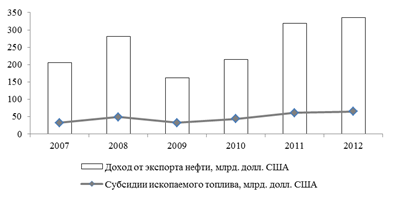

Причем ежегодное увеличение населения на 1 млн чел. в Королевстве Саудовская Аравия открывает все большие возможности для роста внутреннего товарного рынка. Стоимостное выражение объема импорта в Королевстве в 2012 г. составило 142 млрд долл. США при среднем темпе прироста в 20% за период 2010–2012 гг. За 2011 г. на фоне роста цены на нефть государство получило 100 млрд долл. США, доведя доход от продажи нефти до 320 млрд долл. США. В итоге в 2011 г. Саудовская Аравия оказалась на втором месте в мире после Ирана (82,2 млрд долл. США) по субсидированию ископаемого топлива с показателем в 60,9 млрд долл. США (график 1). Субсидии были направлены на снабжение местных промышленных предприятий и домохозяйств энергоресурсами и водой по заниженным ценам. В частности, цена 1 л 91-го бензина составляет 0,45 саудовских риалов, 95-ого – 0,6 саудовских риалов, т.е. средняя стоимость 1 л бензина составляет 0,16 долл. США.

Заниженные цены на электричество и бензин превратили двадцатую крупнейшую экономику в мире в шестого по величине потребителя нефти [3]. Экономить население страны не научилось, а для поддержания высоких темпов прироста ВВП государство вынуждено продолжать субсидировать сектор энергетики и свою экономику в целом. Иные методы поддержки отраслей ТЭК на данный момент не разработаны и не внедрены. В результате низкие цены на энерготовары в Саудовской Аравии стимулируют использование ископаемого топлива и способствуют увеличению выбросов углекислого газа, диоксида азота, монооксида азота и диоксида серы в атмосферу (табл. 1).

Таблица 1. Среднее потребление нефти в расчет на 1000 жителей Королевства Саудовская Аравия

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| Население, млн. чел. | 20,5 | 21,0 | 21,5 | 22,0 | 22,6 | 23,3 | 24,1 | 24,9 | 25,8 | 26,7 | 27,6 | 28,4 | 29,0 |

| Уровень безработицы, % | 8,2 | 8,3 | 9,7 | 10,4 | 11,0 | 11,5 | 12,0 | 11,2 | 10,0 | 10,5 | 10,0 | 12,4 | 12,2 |

| Внутреннее потребление нефти, тыс. барр./день | 1 541 | 1 571 | 1 609 | 1 660 | 1 704 | 1 857 | 1 941 | 2 034 | 2 121 | 2 272 | 2 469 | 2 687 | 2 790 |

| Импорт нефтепродуктов, тыс. барр./день | 12 | 10 | 11 | 61 | 56 | 79 | 80 | 131 | 151 | 219 | 225 | 197 | 208 |

| Внутреннее потребление нефти с учетом импорта в барр. на 1000 чел. | 76 | 75 | 75 | 78 | 78 | 83 | 84 | 87 | 88 | 93 | 98 | 102 | 103 |

Источник: BP Statistical Review of World Energy, МВФ, CIA (дата обращения: 09.2014) [1]

В течение 2007–2012 гг. в Королевстве наблюдалась положительная корреляция между субсидиями ископаемого топлива и доходом от экспорта нефти. Субсидии в разные годы составляли от 15 до 20% (график 1). Такая ситуация создает значительную нагрузку на финансы нефтяной госкомпании Saudi Aramco и на государственные финансы в целом. В долгосрочном плане данная тенденция может препятствовать сокращению выбросов парниковых газов [3].

График 1. Зависимость субсидии ископаемого топлива от дохода от экспорта нефти в Саудовской Аравии, млрд долл. США

Источник: Данные ежегодного отчета ОПЕК, 2013 г., Международного Энергетического Агентства, 2012 г., расчет автора для субсидий в 2012 г. (дата обращения – 09.2014).

События «арабской весны» в Ливии показали, что ОПЕК неоднородна (график 2). В 2011 г. из-за начавшихся военных действий в стране добыча сырой нефти осуществлялась только в четверти работающих скважин. В результате добыча упала на 67% или в стоимостном выражении на 29 млрд долл. США относительно 2010 г. Как страна-участница ОПЕК Ливия должна была поставлять на внутренний и внешний рынки порядка 1,5–1,6 мбд, и в 2010 г. до начала военных действий поставки были на уровне 1,5 мбд. Спад начался в I квартале 2011 г., в результате чего Ливия за весь 2011 г. поставила менее 0,5 мбд. Недостающий миллион баррелей был произведен Саудовской Аравией, которая воспользовалась ситуацией для увеличения собственных поставок с 8,2 до 9,4 мбд.

На фоне аварии на АЭС Фукусима-1 и эмбарго на поставки нефти из Ирана были также опасения, что «арабская весна» может захлестнуть страны-экспортеры нефти в Персидском заливе. В результате в течение первой половины 2011 г. цена за 1 баррель нефти из корзины марок нефти ОПЕК увеличилась на 15 долл. США, что также означает, что при средней спотовой цене за баррель сырой нефти сорта Es Sider в 2011 г. в 112,9 долл. США Ливия недосчиталась 41,7 млрд долл. США. Для покрытия внутреннего спроса страна была вынуждена увеличить импорт сырья практически в два раза, тем самым доведя суммарные закупки сырой нефти практически до 9 млрд долл. США [2]. Обычно импортируемый Европой ливийский природный газ поставлялись на танкерах из Катара. Эти продажи осуществлялись посредством спотовых контрактов на поставку газа на территорию ЕС через UK NBP.

В 2012 г. Ливия так и не смогла нарастить поставки углеводородов и по прогнозу МВФ выйдет на прежний уровень добычи нефти и газа только в 2013–2014 гг. Оказанная рядом арабских стран Персидского залива финансовая помощь, полученная Ливией по окончании военных действий, можно считать незначительной, учитывая нанесенный экономике и инфраструктуре страны ущерб. Практически модернизация страны заторможена сложностью внутриполитических процессов, ограничивающих эффективное использование даже тех финансовых ресурсов, которые доступны правительству.

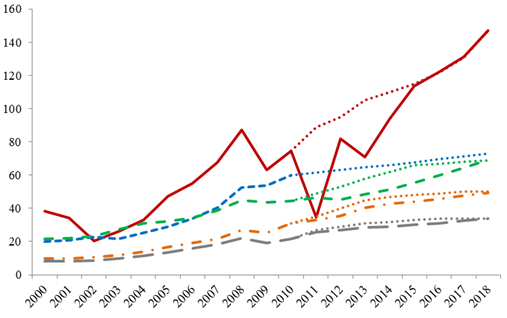

График 2. Сценарий роста ВВП Ливии, Сирии, Туниса, Бахрейна и Йемена, млрд. долл. США (сплошная линия: до 2012 г. для Бахрейна, Туниса, до 2010 г. для Сирии, до 2009 г. для Ливии и до 2008 г. для Йемена – фактические данные, после – оценка МВФ, пунктир – оценка автора по инерционному прогнозу от 2011 г.)

|

Ливия

Сирия Тунис

Йемен

Бахрейн

|

Источник: МВФ (дата обращения – 09.2014)

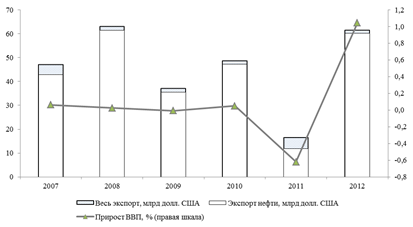

Помимо нефти Ливия экспортирует продукты нефтехимии и природный газ (от 2 до 8% экспорта). В частности, газопровод «Зеленый поток» проходит от газокомпрессорной станции в городе Меллита до о. Сицилия. В 2011 г. суммарный экспорт снизился на 60%, на столько же упал и ВВП (график 3).

График 3. Экспорт нефти в соотношении со всем экспортом Ливии и приростом ВВП

Источник: Данные ежегодного отчета ОПЕК Annual Statistical Bulletin 2013, МВФ World Economic Outlook Databases (дата обращения – 09.2014)

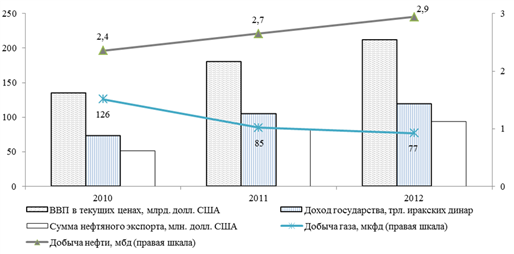

Начавшиеся после вывода войск США из страны военные действия не дают Ираку рационально распределить полученные от экспорта нефти средства для развития собственной промышленной инфраструктуры и начала экспорта газа. Ирак, начав добычу сырой нефти в 2007 г. с 2 мбд, успешно довел ее до 3 мбд в 2012 г. (в то же время сегодняшний показатель по добыче нефти уступает аналогичному показателю Ирана почти на 1 млн баррелей, хотя доказанные запасы сырой нефти в обеих странах сопоставимы) (график 4). Для этого в течение последних нескольких лет Ирак активно наращивал свои квоты на добычу этого углеводородного сырья в ОПЕК [2]. По мнению МЭА, если данная тенденция продолжится, то к 2020 г. квоты страны удвоятся, а к 2030 г. Ирак может занять 2-е место в мире среди экспортеров нефти. Запасы в стране остаются до сих пор недооцененными, а себестоимость добычи 1 барреля нефти составляет не более 5 долл. США.

Как принято говорить, «последний баррель нефти в мире будет добыт в Ираке». Этой стране, как ни одному другому государству, входящему в ОПЕК, требуются средства на восстановление экономики после продолжительных военных действий и начавшейся партизанской войны против центрального Иракского правительства на фоне разгоревшегося конфликта между различными религиозными группами. Строительство и модернизация необходимой промышленной и транспортной инфраструктуры требует колоссального увеличения уровня госрасходов.

График 4. ВВП, государственный доход, доход от экспорта нефти в сравнении с добычей углеводородов в Ираке

Источник: Данные ежегодного отчета ОПЕК Annual Statistical Bulletin 2013, МВФ World Economic Outlook Databases (дата обращения – 02.2014)

Ангола и Нигерия интересны для ОПЕК как африканские государства с крупными углеводородными запасами и низким уровнем внутреннего потребления, и к их нефтегазовому комплексу можно обратиться в случае необходимости. Так, в 2009 г. начались работы по строительству Транссахарского газопровода для передачи природного газа из Нигерии в Алжир и его последующей реализацией в ЕС. В Эквадоре сосредоточены достаточно крупные мощности по производству нефтепродуктов, что также играет на руку Венесуэле, у которой нет прямого выхода к Тихому океану. Это свидетельствует о том, что сотрудничество внутри ОПЕК осуществляется и в смежных с нефтью отраслях.

Растущее потребление газа на внутреннем рынке превратило ОПЕК в одного из лидеров по добыче природного газа. Так, добыча природного газа увеличилась на 8,3% в 2012 г. по сравнению с 2011 г., и доля ОПЕК в мировой добыче выросла до 21%. Согласно данным статистического бюллетеня (автору какого) суммарная доля запасов по газу, приходящаяся на 2 страны с его наибольшими запасами, Катар и Иран, равна доле России и Туркменистана (по 58,7 трлн. куб. м.). Осуществляемая добыча этого природного ископаемого выводит ОПЕК на 1-е место по мировой добыче с показателем в 700 млрд куб. м. в год, что выше соответствующего показателя как у США, так и у России.

Из отчетности ОПЕК следует, что не всегда страны выполняют установленные квоты. Так, принятые 14 декабря 2011 г. квоты в 30 мбд были подтверждены 14 июня 2012 г., однако из годового отчета следует, что суммарная добыча за 2012 г. составила 32,4 мбд. Из них порядка 25 мбд пошли на экспорт. «Придраться» к ОПЕК по этому вопросу довольно трудно, так как квоты организация может устанавливать не на все 12, а, к примеру, только на 11 или на 9 стран. Ежегодная отчетность ОПЕК по добыче, потреблению и экспорту нефти, газа и нефтепродуктов также расходится с аналогичными данными ежегодной статистики British Petroleum. Можно сделать предположение, что некоторые показатели могут формировать не вполне объективную картину.

В то же время институт пересмотра квот на добычу нефти для 12 стран ОПЕК продолжает действовать эффективно по сей день (график 5). Принятое по окончании каждого заседания изменение или подтверждение количества квот оказывает непосредственное влияние на стоимость нефтяной корзины ОПЕК. Основной вопрос заключается в том, обеспечивают ли устанавливаемые квоты в первую очередь стабильность на мировом энергетическом рынке в долгосрочной перспективе или же увеличение поступлений в доходную часть бюджета стран-участниц в краткосрочном будущем. Определенные выводы на этот счет можно будет сделать после очередного собрания ОПЕК 27 ноября 2014 г.

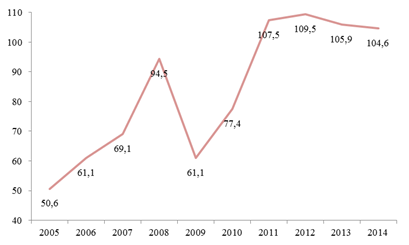

График 5. Средние значения нефтяной «корзины» ОПЕК за период 2005–2014 гг., долл. США

Источник: ОПЕК Annual Statistical Bulletin 2013 (дата обращения: 09.2014)

Разработанная стратегия развития энергетического сектора в долгосрочной перспективе необходима для каждого государства. Особенно это касается стран-экспортеров энергоресурсов. Сегодня такие традиционные показатели экономической целесообразности как себестоимость добычи сырья и вид его транспортировки стали так же важны, как и те конкурентные преимущества в торговле, которыми обладают страны, добывающие нефть и газ. Экспорт энергоресурсов из страны напрямую связан с импортом той продукции, которая ими закупается. Размер экспорта углеводородов из РФ и стран АОПЕК будет определяться как наличием современной инфраструктуры для транспортировки ресурсов, так и геополитической ситуацией в СНГ и на Ближнем и Среднем Востоке соответственно.

Преимущество России и ОПЕК при экспорте углеводородного сырья на рынки стран Европейского союза и Азиатско-тихоокеанского региона окажется больше, если их действия будут в большей степени согласованными, а основной целью их политики будет гарантия поставок и транспортировки углеводородов на мировой рынок.

Источники

1 — Прогноз BP (BP Energy Outlook) — http://www.bp.com/en/global/corporate/about-bp/energy-economics/energy-outlook.html

2 — Ежегодные статистические бюллетени ОПЕК, 1999 — 2013 гг. — http://www.opec.org/opec_web/en/publications/202.htm

3 — “Burning Oil to Keep Cool. The Hidden Energy Crisis in Saudi Arabia”, Chatham House, 12.2011, стр. 11 — http://www.chathamhouse.org/sites/default/files/public/Research/Energy

,%20Environment%20and%20Development/1211pr_lahn_stevens.pdf