Ситуация в нефтяном секторе АНДР сегодня характеризуется высокими темпами роста внутреннего потребления, большой нагрузкой на эксплуатируемые месторождения и, следовательно, угрозой падения добычи. В перспективе это способно повлечь за собой утрату доверия к Алжиру как к крупному и стабильному поставщику нефти и нефтепродуктов на мировой рынок.

Поэтому частью государственной стратегии является стимулирование геологоразведочных работ с целью обнаружения новых месторождений, в т.ч. путем привлечения иностранных компаний.

Такие возможности в Алжире имеются. Для их рассмотрения достаточно взглянуть на данные геологоразведки и неосвоенные территории.

По данным Министерства энергетики АНДР, в стране имеется 4 основных нефтяных провинции(1,2):

1. Le Sahara Est (Сахара Восточная) – содержит наиболее крупные месторождения нефти и газа страны, также имеет потенциал для исследований и возможных открытий. Здесь выделяются Триасовый бассейн, Беркин (Гадамес) и Иллизи.

2. Le Sahara Central (Сахара Центральная) – известна большим количеством газовых месторождений, однако недавние исследования и открытия внушают надежду на наличие больших запасов нефти. Состоит из нефтегазоносных бассейнов Ахнет (280 тыс. км2), Тимимун, Сбаа и Бешар.

3. Le Sahara Ouest (Сахара Западная) – рассматривается на предмет возможного наличия газа, однако ввиду низкого уровня исследований наличие ресурсов неизвестно. Выделены два потенциально возможных нефтяных бассейна — Тиндуф и Регган.

4. Le Nord de l’Algérie (Северный Алжир) – некоторые открытия (железные руды, фосфаты, нефть) имеются, однако данные о «нефтяном потенциале» пока не являются исчерпывающими, в т.ч. по причине сложных геологических особенностей. Здесь расположены Южно-Тельский (20 тыс. км2), Восточно-Тельский (8 тыс. км2), Западно-Тельский (10 тыс. км2), Межатласский, Восточно-Атласский, Центpально-Атласский (90 тыс.км2). Все они значительно отличаются друг от друга тектоническим строением и осадочным выполнением. Нефтяные месторождения с незначительными запасами на некоторых из них имеются.

Все доказанные запасы нефти приходятся на участки суши, прибрежные участки в морской зоне являются ограниченно исследованными.

Алжир – страна с неоднородно заселенной и неоднородно освоенной территорией, и геологического сектора это тоже касается. Значительная часть территории (66 % по данным SONATRACH) страны еще не охвачена геологическими исследованиями и разработками. Так, показатель количества пробуренных скважин в Алжире менее 10 (средний показатель для развивающихся стран – 50, для развитых — 100).

Как видим, даже такие поверхностные данные говорят о возможных перспективах открытия новых месторождений углеводородов и иных полезных ископаемых. В первую очередь это касается южных и юго-западных областей, однако потенциальные возможности обнаружения нефти имеются и в северной, центральной и западной частях страны.

По этой причине проведение геологоразведочных работ, в т.ч. с привлечением иностранных инвестиций, могут являться перспективным направлением.

И для развития этого направления принимаются меры, в т.ч. в последние годы.

Прежде всего, это касается законодательства, особенно налогового, которое регулирует нефтедобывающий сектор как обособленную отрасль.

Разведка и добыча нефти освобождена от налогов, установленных общим законодательством: НДС, таможенных налогов, платежей на импортированную продукцию (в части оборудования и используемых материалов), лицензионных платежей, налогов, связанных с выручкой.

При этом закон 2005 г. «Об углеводородах» устанавливает следующие налоги(3):

— Redevance – ежемесячные отчисления, ставка которых составляет от 5,5 % до 23 % (в рамках этого диапазона установлено 5 ставок) от потенциальной стоимости объема добываемой нефти в соответствии с долей предприятия, непосредственная ставка определяется от местоположения месторождения и уровня нефтедобычи на нем;

— Taxe superficiaire – ежегодный налог, основанный на зоне активности в соответствии с подписанным контрактом, ставки его составляют от 4 000 до 32 000 алжирских динаров (от 50 до 400 $) на 1 км2 в зависимости от местоположения месторождения;

— Taxe sur le revenu pétrolier – ежемесячный налог на нефтяной доход, ставка составляет от 30% до 70 % от полученного дохода, непосредственный размер который устанавливается в зависимости от объема добываемой нефти;

— Taxe foncière – налог на землю (или недра) – рассчитывается на оценке попутно добываемых ресурсов при нефтедобыче;

— Impôt complémentaire sur les résultats – дополнительный ежегодный налог на доходы, ставка может достигать 30 %.

При этом, в начале 2013 г. в закон «Об углеводородах» были внесены несколько поправок, призванных сделать сектор более привлекательным для инвесторов(4). В частности, введены и расширены налоговые льготы при поисковых и добывающих работах на нетрадиционных месторождениях нефти и газа (сланцевые, битуминозные), а также на маленьких месторождениях, на неисследованных и отдаленных участках (включая морские). Также изменены некоторые правила расчета налога на нефтяной доход, которые основывают расчет не на объемах добытой нефти, как ранее, а на прибыльности конкретного месторождения.

По всей видимости, внесение изменений в законодательство АНДР в 2013 г. было вызвано провалом в инвестиционной политике по итогам 2011 г., в течение которого на 10 предложенных в этом году проектов откликнулись только 2 компании, Cepsa и SONATRACH(5). По мнению источника PetroleumAfrica, это свидетельствовало о том, что иностранные компании не заинтересованы в ведении бизнеса в АНДР при текущих условиях, что показало на возможность еще одной угрозы – снижение интереса к стране со стороны инвесторов. Впрочем, 2011 – год «арабской весны», и охлаждение экономической активности было в то время характерно для многих арабских стран.

Интересно, что, по мнению ресурса PetroleumAfrica, данная законодательная мера (внесение поправок 2013 г.) не принесла серьезного результата в виде желания инвесторов активизировать свою деятельность в АНДР, т.к. главной целью этих поправок было «развитие добычи нетрадиционных энергоносителей, а не традиционных».

Кроме того, стимулирующие меры принимаются со стороны SONATRACH при заключении контрактов с иностранными компаниями, при котором те или иные виды затрат могут быть приняты алжирской стороной, однако это необходимо рассматривать в разрезе каждого отдельного контракта.

В начале 2014 г. было объявлено запуске раунда предложений проектов для иностранных инвесторов, касающихся геологоразведочных работ. По данным U.S. Energy Information Administration, к предложению запланирован 31 блок (6 на севере, 7 в центре, 6 на востоке и 12 на западе страны – последние в-основном расположен ы в провинции Тиндуф)(6). Как видим, усилия для ведения геологоразведки алжирскими властями предпринимаются, в т.ч., направленные на развитие менее освоенных участков, таких как западные провинции. Однако, по состоянию на настоящее время непосредственный процесс переговоров не запущен, а неоднократно откладывался. Согласно последним заявлениям, он начнется после 30 сентября 2014 г.

Результат переговоров во многом покажет уровень привлекательности нефтяного сектора АНДР и эффективность принимаемых правительством мер. В случае привлечения крупных инвестиций в южные и особенно юго-западные области это будет являться достижением властей АНДР.

Здесь же надо отметить, что ввиду большой удаленности ряда перспективных участков (например, Тиндуф и Регган), низким уровнем развития инфраструктуры там, стоимость инвестиций в разведку и добычу будет значительно увеличенной, равно как и сроки их окупаемости. Однако это не главный снижающий перспективность этих мест фактор.

Большей (если не главной) угрозой для инвестиций в АНДР является военно-политический фактор, который заключается в нестабильной ситуации по сравнению со многими нефтедобывающими странами. Если на фоне Африки АНДР выглядит относительно не хуже других нефтедобывающих стран (Нигерия, Ливия, Ангола), то на фоне арабских нефтедобывающих стран Машрика (за исключением Ирака, Сирии и Йемена) инвестиции в АНДР кажутся более уязвимыми.

Так, упомянутый Тиндуф (наименование бассейна и вилайята), на территории которого запланирована реализация большого количества геологоразведочных проектов, является местом сосредоточения беженцев Западной Сахары и боевых подразделений фронта ПОЛИСАРИО. Несмотря на прекращение огня более 20 лет назад, иные предпринятые усилия ООН по поддержанию мира и стабильности, этот регион еще не является спокойным. Политического решения проблемы в настоящее время не найдено, отношения Марокко и Алжира можно охарактеризовать как недружественные, особенно по вопросу принадлежности Западной Сахары. Поэтому, остается даже угроза прямого военного конфликта, не говоря о возможности диверсий на территории вилайята или иных дестабилизирующих и провокационных действий со стороны 3-х сторон (Марокко, ПОЛИСАРИО, силовые структуры АНДР). Кроме того, даже в случае получения гарантий от руководства двух государств и командования ПОЛИСАРИО о ненападении на нефтедобывающие и газодобывающие объекты, а также на персонал компаний, имеется возможность возникновения ситуации, которая не будет полностью контролируемой ни одной из сторон. Как известно, более 150 000 беженцев из Западной Сахары расселены в лагерях на территории Тиндуфа, имеются также беженцы из Мали. В условиях отсутствия инфраструктуры и предприятий, большинство из них являются безработными, а их уровень жизни крайне низок. Такая ситуация создает благоприятную почву для криминальной деятельности, а главное – способна повлечь социальные потрясения в виде беспорядков и даже попытки совершения переворота или военного конфликта внутри ПОЛИСАРИО. Так, в июне 2014 г. эмиратский ресурс «Аль-Арабия» сообщил о существовании некой группы «Молодежное движение за изменения», которая объединяет, в том числе, дезертировавших из ПОЛИСАРИО военнослужащих и призывает к восстанию против руководства Фронтом, обвиняя его в незаконном присвоении гуманитарной помощи, денежных фондов, насилии над женщинами и иных преступлениях. Руководство Фронтом они называют «самым коррумпированным режимом в мире», а своей конечной целью называют избавление от него(7). Хотя официальный ПОЛИСАРИО отверг существование этой группы, вероятность восстания западносахарских беженцев против командования Фронта, который в глазах многих из них является не меньшим (если не большим) угнетателем, чем правительство Марокко, имеется. Кроме того, такое развитие событий может быть выгодно королевству, поэтому возможно вмешательство внешних сил с целью развития события по наихудшему для ПОЛИСАРИО сценарию.

Таким образом, на примере одного Тиндуфа мы видим, что ввиду огромной угрозы стабильности инвестициям привлечь их туда достаточно сложно даже со стороны SONATRACH, не говоря уже о западных компаниях. Что, конечно, внушает пессимистические настроения в вопросах развития этих территорий.

Однако фронт ПОЛИСАРИО – не единственная и не самая серьезная угроза для инвестиций.

Хотя, как кажется на первый взгляд, «арабская весна» обошла стороной Алжир, оппозиция в стране имеется, причем она пользуется поддержкой широких слоев населения, особенно в центральных и южных регионах АНДР. Это выражается в нередко возникающих беспорядках, акциях неповиновения, столкновениях с силами правопорядка, имели место даже срывы мероприятий премьер-министра А. Селлаля во время его поездки по южным регионам страны(8).

Кроме того, Алжир – многонациональная страна, представленная, помимо арабского населения, многочисленными берберскими племенами (туареги, кабилы, шавийя и др.). И межнациональная и межплеменная вражда в той или иной степени проявляет себя, что часто выражается в столкновениях, которые могут парализовать работу учреждений в населенных пунктах и привести к человеческим жертвам. При этом власти вынуждены принимать широкие меры по стабилизации обстановки, однако их оказывается не всегда достаточно. В качестве примера можно привести недавние (апрель 2014 г.) волнения берберов шавийя в провинции Гардайя, когда в столице вилайята прошли столкновения между арабским и берберским населением с большим количеством раненых, несколькими убитыми. Столкновения сопровождались нападениями на здания администрации, полицейские участки. При этом местная полиция не сумела остановить протестующих своими силами, ситуацию смог спасти только повторный ввод большого (до 10 тыс. человек) количества полицейских и армейских военнослужащих.

Подобные беспорядки происходят с опасной тенденцией к расширению в Батне, Беджайе, Гардайе, Константине, Тизи-Узу, Хеншеле Шлефе. При этом, как видим, власти не доказали свою способность полностью разрешить ситуацию, полагаясь большей части на армию и полицию, чей ресурс, конечно, тоже не безграничен. Дальнейшее развитие этой тенденции по наихудшему сценарию способно привести к крупномасштабным этническим конфликтам, в том числе к гражданской войне и даже угрозе распада страны(9). При этом в местах, где добыча нефти уже ведется несколько лет или десятилетий, угроза инфраструктуре может быть в значительно степени понижена благодаря принятию мер по обеспечению безопасности, достижению договоренностей с племенными и клановыми лидерами путем их личного стимулирования различными путями, принятия их представителей на работу, оказания гуманитарной и иной помощи местным племенам, обеспечения охраны инфраструктуры силами местного населения и иным мерам. При освоении новых месторождений и тем более проведении геологоразведки эти меры только предстоит организовывать, в т.ч. налаживая отношения с представителями местного населения. При этом эти задачи в первую очередь ложатся не на руководство зарубежных компаний, а на правительство АНДР и на SONATRACH. Исходя из описанных выше ситуаций мы видим, что власти АНДР не всегда в состоянии найти общий язык с населением, а значит, могут быть не способны гарантировать потенциальным инвесторам безопасность их инвестиций с точки зрения угроз со стороны местного населения.

И хотя информация о пострадавшей инфраструктуре или сотрудниках нефтедобывающих компаний в период упомянутых столкновений отсутствует, такое положение дел, конечно, повышает пессимистические настроения при оценке инвестиций с точки зрения безопасности в АНДР, а впоследствии может стать фактором, способным кардинально повлиять на решение об инвестировании в АНДР.

Но самой главной угрозой военно-политического характера является, конечно, наличие террористических группировок, основанных на религиозном фанатизме. В качестве примера можно привести наиболее известные в Сахаре – Аль-Каида исламского Магриба, Ансар Эд-Дин, Движение за единобожие и джихад в Западной Африке, которые действуют в т.ч. и на территории АНДР. Имеются и могут появиться в любой момент иные, более мелкие, но не менее опасные группировки подобного характера. Одним из основных видов «бизнеса» для организаций подобного рода является похищение заложников с целью выкупа, в т.ч. иностранцев. В последние годы «бизнес» подобного рода расширяется, чему в немалой степени способствует зачастую успешный для террористов исход таковых акций, а именно действительное получение выкупа за освобожденных заложников в виде крупных сумм. В ряде случаев имело место и убийство заложников. Кроме того, элементом их тактики является проведение террористических актов, в т.ч. направленных непосредственно против объектов и сотрудников нефтегазовых объектов. Самым громким терактом подобного рода последних лет стал инцидент на комплексе Ин-Аменас в январе 2013 г., итогом которого стала гибель нескольких десятков заложников, в т.ч. граждан иностранных государств. Еще один пример – заявления террористов группировки «Аль-Каида исламского Магриба» в 2009 г. с угрозами убивать граждан КНР, находящихся на территории Алжира за «угнетение китайскими властями мусульман в Восточном Туркестане». И хотя сегодня ни одна страна в мире не застрахована от терроризма, в АНДР, особенно в его южных регионах, позиции террористов достаточно сильны. Опасность таких группировок, в отличие от племенных и военно-политических объединений типа ПОЛИСАРИО, кроется в их непредсказуемости, отсутствии четкой структурированности, сложностью (а зачастую – бесполезностью) достижения с ними договоренностей, жестокостью при совершении акций, а также их интернациональным характером (в составе таких группировок сражаются выходцы из разных стран, в т.ч. таких отдаленных от АНДР, как Афганистан, Ирак, что затрудняет работу спецслужбам и силовым структурам).

Все эти факторы военно-политического характера, конечно, повышают себестоимость инвестиций в нефтяной сектор АНДР, а в ряде случаев – отказываться от них.

С другой стороны, для правительства АНДР отдача от инвестиций в нефтяной (и не только) сектор в проблематичные южные регионы нельзя измерять только стоимостью добытой нефти или иного полезного ископаемого. Развитие нефтедобывающей инфраструктуры, даже при невысоких показателях рентабельности, в любом случае повлечет за собой повышение экономической активности, создание рабочих мест и иных сопутствующих преимуществ, что способно облегчить социально-экономическую ситуацию в этих провинциях, которая является одной из главных причин напряженности. В качестве подтверждения этому следует упомянуть высказывания премьер-министра А. Селлаля о намерении развивать регионы, основываясь на 3-х главных секторах: сельское хозяйство, ресурсодобыча, туризм. При этом государство, по его словам, планирует принимать дальнейшие меры по стимулированию в развитии отсталых регионов, в том числе по предоставлению дополнительных социальных гарантий работающим там людям.

При анализе нефтедобывающего сектора нельзя также не обратить внимание на то, что главная роль в нем принадлежит компании SONATRACH (Алжирская государственная нефтегазовая компания). Наряду с ней активно действуют государственные компании Нафтел (контроль внутренней розничной сети) и Нафтек (переработка нефти).

При этом SONATRACH занимает ключевое и, в какой-то степени, монопольное положение в сфере нефтедобычи. А иностранные компании, присутствующие в АНДР, работают по соглашению о разделе продукции, которое заключается с Алжирской государственной нефтегазовой компанией. В соответствии с законодательством Алжира, доля SONATRACH при заключении таких соглашений не может быть менее 51 % (ужесточение энергетической политики в пользу SONATRACH законодательно было введено в 2006 г.).

По данным U.S. Energy Information Administration, по состоянию на 2012 г., SONATRACH владела 80% всех нефтяных активов страны. Остальные 20 % приходились на следующие компании:

— CEPSA (Compañía Española de Petróleos, Испания) – 3 %;

— BP (British Petroleum, Великобритания) – 3 %;

— ENI (Ente Nazionale Idrocarburi, Италия) – 3 %;

— Repsol (Испания) – 2 %;

— Total (Франция) – 2 %;

— Statoil – 2 %;

— Anadarko – 1 %, проекты Ourhoud, HBNS and El Merk(10);

— другие – 4 % ( в т.ч. датская Maersk, американская Burlington, канадская Talisman, российские Лукойл, Газпром, Роснефть и др.)

Говоря о действующих компаниях, то некоторые из них имеют достаточно хорошие показатели и расширяют свое присутствие. Так, Anadarko по итогам 4-го квартала 2013 г. заявила о росте суточной нефтедобычи по сравнению с аналогичным периодом 2012 г. с 47 000 барр/сут до 62 000 барр/сут (в основном, за счет работы на месторождении El Merk)(11). Итальянская ENI в июне 2014 г. получила 3 лицензии на проведение исследовательских работ в бассейнах El Guefoul, Tinerkouk, и Terfas(12).

Присутствуют и российские компании. Прежде всего, это «Роснефть» и «Стройтрансгаз», работающие на месторождении Такуазет. Кроме того, 30.05.2014 появилась информация об открытии с помощью «Газпрома» нефтяного месторождения в республике на блоке El Assel, с предполагаемыми запасами от 150 до 250 млн барр(13).

Удивляет относительно низкое присутствие в секторе китайских компаний, уровень которого не отвечает политическим и экономическим позициям КНР в Алжире.

Однако, для более успешного развития сектора требуется расширение присутствие иностранцев, на что направлены усилия властей и SONATRACH.

Немного осложняет положение и необходимость создания средств транспортировки нефти, которая также развита неравномерно.

Алжир не располагает крупным флотом нефтяных танкеров – имеется всего один нефтяной танкер дедвейтом 160 000 тонн*.

* Дедвейт (Deadweight) – показатель, характеризующий общий вес груза, который принимает судно, включая личный состав, пассажиров, топливо, масла, питьевую и техническую воду.

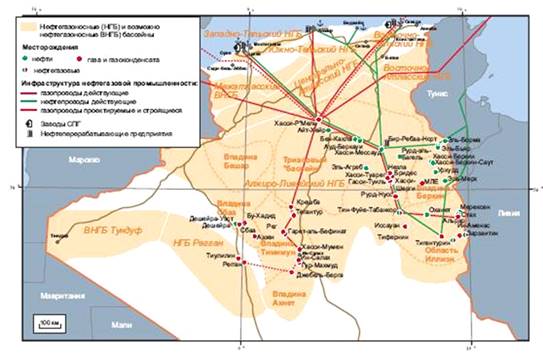

АНДР располагает протяженной сетью нефтепроводов, чья пропускная способность и расположение позволяет обеспечивать транспортировку нефти, а также нефтепродуктов от месторождений и заводов к местам погрузки (см. Приложение 1). При этом некоторые НПЗ расположены уже в портовых городах (Скикда, Алжир), что облегчает вопросы транспортировки.

Однако, если взглянуть на расположение нефтепроводов на карте, то мы увидим, что они покрывают только центральную и юго-восточную часть страны со своеобразным «узлом» в районе Хоуд Эль Хамра (вблизи месторождения Хасси Мессоуд), что вполне логично в условиях наличия осваиваемых месторождений именно в этих районах. А в случае начала эксплуатации месторождений на юге и юго-востоке (на что, судя по подготовке к проведению конкурсов на разработку недр, алжирские власти очень рассчитывают), их строительство еще только предстоит начинать, что потребует не один год.

Основные нефтеналивные мощности расположены в Арзеве, Скикде, Алжире, Оране, Бежайя, а также используется тунисский порт Схира, с которым Алжир соединен трубопроводом.

Приложение 1

Перечень крупнейших нефтяных трубопроводов АНДР(14,15)

- Хоуд Эль Хамра* – Беджайа, протяженность 667 км, диаметр 24 дюйма, пропускная способность 370 тыс барр

сут. - Хоуд Эль Хамра – Скикда, протяженность 643 км, диаметр 34 дюйма, пропускная способность 520 тыс барр/сут.

- Хоуд Эль Хамра – Арзев, двойной трубопровод, протяженность 801 и 833 км, диаметрами 28 и 34 дюйма соответственно, пропускная способность 470 и 480 тыс барр/сут.

- Ин Аменас – Схира (Тунис), длина 265 км, диаметр 24 дюйма, с ответвлением на Эль-Бомра (Тунисская Сахара, 115 км), Дулеб (165 км), и Сили-Литай (81 км), пропускная способность ???.

- Ин Аменас – Хоуд Эль Хамра, протяженность 107 км, диаметр 14 дюймов, пропускная способность 390 тыс барр/сут.

- Хасси Рмель – Хасси Мессоуд – предназначен для транспортировки продуктов нефтехимии.

- Хасси Рмель – Арзев – предназначен для транспортировки продуктов нефтехимии, имеется ответвление в Оран протяженностью 30 км.

- Хасси-Беркин – Хасси Мессоуд – протяженность 189 км, пропускная способность 110 тыс барр/сут.

- Бани Мансур – Алжир – протяженность 130 км, пропускная способность 77 тыс. барр/сут, являетс «ответвлением» от трубопровода Хоуд Эль Хамра – Беджайа.

- Хоуд Эль-Хамра – Рхурд Эль Багл, протяженность 107 км, пропускная способность 26 тыс барр/сут.

*Хоуд Эль Хамра – город в провинции Уаргла, расположенный поблизости месторождения Хасси Мессоуд.

- 1.http//www.mem-algeria.org/francais/index.php?page=geologie-des-provinces-petroliere-en-algerie-2

- 2. http://www.mineral.ru/Facts/world/116/135/index.html

- 3.httpHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25»://HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″chenryHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25».HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″webhostHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25».HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″utexasHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25».HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″eduHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″/HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″oilHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″/2006/HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″syllHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″2006%20HYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″HydrocarbonsHYPERLINK «http://chenry.webhost.utexas.edu/oil/2006/syll2006%20Hydrocarbons%25″% 20Law%20Algeria.pdf

- 4.http://www.petroleumafrica.com/algerias-hydrocarbon-laws-revised/

- 5.http://www.petroleumafrica.com/can-algeria-reignite-exploration/

- 6.http://www.eia.gov/countries/analysisbriefs/Algeria/algeria.pdf

- 7.http://english.alarabiya.net/en/News/africa/2014/06/05/Western-Sahara-Polisario-defectors-join-opposition-youth-group.html

- 8.http://www.iimes.ru/?p=19018

- 9.http://www.iimes.ru/?p=20620

- 10.http://www.anadarko.com/Operations/Pages/InternationalFrontierProduc ing.aspx

- 11.http://www.petroleumafrica.com/anadarko-increases-algerian-output-numbers/

- 12. http://www.petroleumafrica.com/eni-awarded-three-permits-in-algeria/

- 13. http://www.garantrf.ru/item_56/gazprom.php

- 14.httpHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»://HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»wwwHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_».HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»theodoraHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_».HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»comHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»/HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»pipelinesHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»/HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»northHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»_HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»africaHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»_HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»oilHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»_HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»gasHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»_HYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»productsHYPERLINK «http://www.theodora.com/pipelines/north_africa_oil_gas_products_»_ pipelines_map.html

- 15. http://www.petros.ru/algir/