За последние полтора года Туркменистан активизировал деятельность по реализации крупномасштабного проекта газопровода Туркменистан — Афганистан — Пакистан — Индия, широко известного как ТАПИ.

Первые планы строительства этого трубопровода появились еще в середине восьмидесятых, а предварительные договоренности по его реализации были достигнуты еще в 1995 г. С тех пор проект несколько раз пытались возродить, но каждый раз снова замораживали.

В 2015 г. казалось, что дело сдвинулось с мертвой точки, Туркменистан даже торжественно запустил строительство своего участка объекта. Однако события последних месяцев могут свидетельствовать о том, что ТАПИ вновь отложат в долгий ящик.

Более того, отказ от проекта даже на время может означать перенаправление туркменских углеводородов в противоположную сторону — на рынок ЕС.

О проекте ТАПИ

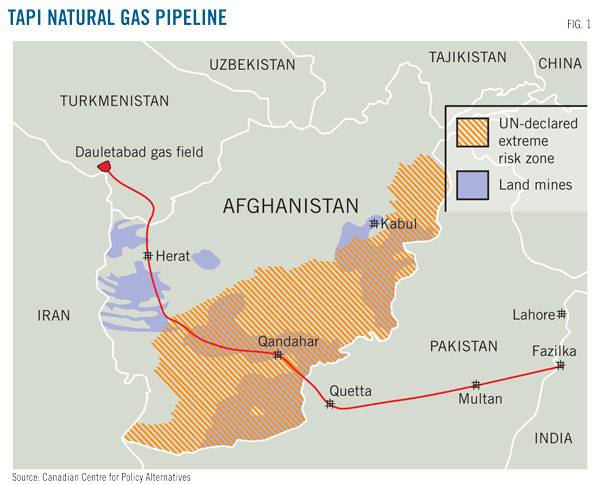

Газопровод ТАПИ предназначен для экспорта туркменского природного газа в Афганистан, Пакистан и Индию. Его запланированная мощность — 33 млрд куб. м в год, из которых по 14 млрд куб. м/год будут поставлять в Пакистан и Индию, а 5 млрд куб. м/год — в Афганистан.

Длина трубы должна составить 1 814 км.

Газопровод планируют протянуть от месторождения Галкыныш на юге Туркменистана (215 км), через территорию Афганистана (порядка 770 км), Пакистана (порядка 830 км) к индийской границе. Достроить ТАПИ страны планируют до 2020 г.

Известна стоимость строительства, а также распределение финансовых обязательств между странами. По последним подсчетам обойдется в $10 млрд. Начальные капиталовложения, по условиям подписанного в марте с.г. соглашения, составят $200 млн.

Точная схема финансирования еще не была выработана, однако объемы, которые инвестирует каждая страна-участница зависят от доли ее компании-представителя в специально созданном консорциуме TAPI Pipeline Ltd. В него вошли туркменская «Туркменгаз» с долей 85%, индийская Gail Ltd, пакистанская Inter State Gas Systems Ltd и национальная газовая компания Афганистана (все три — по 5%).

Рис. 1 Запланированный маршрут трубопровода ТАПИ

К слову, некоторые эксперты отмечают, что в консорциуме нет компании с достаточным опытом строительства подобного рода масштабных объектов. Финансовым советником по проекту является Азиатский банк развития, который также пообещал выделить кредиты на его реализацию (пока четкая договоренность об этом есть только с Афганистаном).

По данным туркменских СМИ, местный участок газопровода уже находится на фазе строительства. 7 ноября 2015 г. президент Туркменистана Гурбангулы Бердымухамедов подписал постановление о начале возведения туркменского участка трубопровода, а 13 декабря 2015 г. прошла торжественная церемония запуска строительных работ, на которой присутствовали президенты Туркменистана и Афганистана, премьер-министр Пакистана и вице-премьер Индии.

В марте с.г. сообщалось о том, что на первом километре трубопровода начались сварочные работы, однако единственным источником этой информации были туркменские СМИ, что заставляет усомниться в том, что работы на участки действительно ведутся. За строительство туркменской части трубы ответственны «Туркменгаз» и «Туркменнефтегазгурлушык».

Сразу обозначим три фактора, которые имеют наибольшее влияние на развитие проекта ТАПИ:

- обеспечение безопасности на пути пролегания трубопровода;

- региональная и глобальная геополитика;

- как следствие двух первых факторов сложности с финансированием трубопровода.

В последние месяцы события по всем трем направления развивались не в пользу проекта.

Безопасность афгано-пакистанского участка

Наиболее очевидной преградой на пути ТАПИ являются сложности, связанные с обеспечением безопасности строительства и стабильного функционирования трубопровода на территории Афганистана и Пакистана.

Ситуация в Афганистане продолжает ухудшаться. В последние месяцы боевики движения «Талибан» участили нападения на крупные населенные пункты в том числе в провинциях, через которые должен проходить трубопровод (например, атака на административный центр провинции Фарах в октябре с.г.).

Проблемной является провинция Белуджистан в Пакистане, где кроме местных националистических групп, расположились и формирования, присягнувшие запрещенной в РФ группировке «Исламское государство». Нельзя назвать стабильной и провинцию Пенджаб, расположенную у границы с Индией.

Террористическая активность и причастность некоторых местных кланов к деятельности талибов (которые еще в 2000-х гг. заявили, что не позволят реализовать проект ТАПИ, если в него вложатся западные инвесторы), означает невозможность обеспечения физической безопасности строителей и самого объекта. Более того, это ставит под большой вопрос возможность его стабильного функционирования в будущем.

Пример других стран ближневосточного региона показывает, что даже если трубопровод удастся проложить, действия диверсантов и террористов могут привести к его полной остановке или нестабильной работе. Например, «Арабский трубопровод» из Египта в Ливан и Сирию не функционирует из-за постоянных атак террористов на Синае, а турецкий участок трубопровода Киркук-Джейхан (Ирак-Турция) приходится восстанавливать после подрывов чуть ли не каждый месяц.

Существуют и другие сложности, которые, хотя и не являются значительными на фоне проблем с безопасностью, в гипотетическом случае улучшения ситуации в Афганистане и Пакистане, будут существенно осложнять процесс строительства объекта. Например, местные племена могут начать выторговывать привилегии за право прохождения трубопровода по их территории.

Кроме того, необходимо будет очистить протяженные участки земли от неразорвавшихся мин, вложиться в сопутствующую инфраструктуру и др.

Региональная геополитика и внешнее давление

ТАПИ, как когда-то планируемый газопровод Nabucco и ряд других крупномасштабных межрегиональных проектов, является важным с точки зрения обеспечения геополитических интересов сразу ряда весомых игроков. Наверное именно поэтому, несмотря на все его очевидные недостатки, проект до сих пор не был закрыт.

Кстати, подавляющее большинство экспертов, в отличие от политиков, традиционно скептически относится к его перспективам.

Уже между двумя странами-участницами ТАПИ — Индией и Пакистаном — существуют серьезные противоречия. Их отношения мягко говоря не безоблачные, сильнее деградировали за последние полтора года.

В сентябре с.г. Индия, устами премьер-министра страны Н.Моди, призвала международное сообщество к изоляции Пакистана, что недвусмысленно подразумевает нежелание укреплять экономическое, в т.ч. энергетическое, сотрудничество со своим соседом.

Сложно представить, что в ближайшее время отношения между этими двумя странами антагонистами могут улучшиться настолько, что они захотят инвестировать в проект, который свяжет их экономики.

Однако проблема между Индией и Пакистаном является составляющей более масштабной игры за поставки газа в Индию и Пакистан. Именно эти два рынка являются в высшей мере перспективными, так как эксперты прогнозируют дальнейший рост потребления электроэнергии в этих странах на уровне 7-9% в год. Поэтому если посмотреть на ситуацию с более удаленного ракурса, можно усмотреть столкновение интересов США и Саудовской Аравии (главные лоббисты проекта), а также Катара, Ирана, Индии и Китая. Причем последние четыре страны, заинтересованы в реализации разных проектов.

Варианты обеспечения сырьем Индии и Пакистана, кроме строительства ТАПИ, включают:

- катарский (и не только) СПГ;

- окончание строительства газопровода Иран-Пакистан-Китай;

- строительство газопровода Иран — Оман — Индия либо глубоководного трубопровода Иран — Индия.

Катар уже занимает крепкие позиции в газовом секторе Пакистана и Индии, с обеими странами действуют долгосрочные договоры на поставки сырья, причем в сентябре с.г. стало известно о расширении объемов экспорта в Пакистан (импорт дополнительно 1,3 млн. т СПГ/год в течение 20 лет).

Индийские компании-импортеры в прошлом году сумели добиться от Катара снижения цены на сжиженный газ по долгосрочным контрактам почти в два раза.

В целом, Катар как поставщик сырья и Пакистан и Индия как его импортеры, уже достаточно зависимы друг от друга, что означает возможность взаимного давления и торга по поводу участия/не участия в развитии крупного конкурентного проекта — ТАПИ.

Кроме прямых переговоров двух сторон, не исключено и непрямое влияние, например, Дохи, на ситуацию в районе пролегания магистрального газопровода.

Еще более сложное противостояние происходит по линии Иран против Саудовской Аравии и США. Эр-Рияд и Вашингтон здесь волнует перспективы укрепления позиций Ирана в регионе. Исходя из последних заявлений Тегерана, а также анализа экономической и стратегической целесообразности, можно с уверенностью утверждать о том, что именно восточное направление — рынки Азии — является приоритетом газового экспорта Исламской Республики.

Европейское направление неинтересно ввиду того, что:

— во-первых, спрос на природный газ там будет расти не долго, тем более если вычесть те годы, что понадобятся Ирану для вывода своего газа на европейский рынок (будь то через трубопроводы или в виде СПГ);

— во-вторых, Тегеран вряд ли заинтересован в конкуренции с Россией на европейском рынке, ведь это чревато ухудшением двусторонних отношений двух стран.

Немаловажным является тот факт, что в период после ослабления международных санкций все страны-потенциальные покупатели иранского газа уже показали высокую заинтересованность в развитии сотрудничества с Тегераном.

Многочисленные контакты на высоком уровне между Тегераном с одной стороны и Индией, Пакистаном, Оманом с другой, а также уже сделанные шаги по реализации совместных проектов свидетельствуют о существовании благоприятных условий для развития азиатского направления экспорта.

С большой долей уверенности можно говорить о перспективах реализации проекта трубопровода из Ирана в Пакистан, а затем его продление в Китай.

Этот проект трансформировался из ранее планируемого маршрута Иран-Пакистан-Индия, когда в Нью-Дели отказались от участия, сославшись на несогласие по поводу цен на сырье. По некоторым данным, такое решение было принято по давлением со стороны США.

Затем часть проекта трубопровода Иран-Пакистан взялся финансировать и строить Китай, в рамках создания Китайско-пакистанского экономического коридора.

Сообщается, что после окончания строительства участка Гвадар – Навабшах Китай намерен продлить трубопровод к своей границе. Тогда Пакистану останется достроить лишь небольшой участок до границы с Ираном.

В свою очередь в Тегеране уже давно заявляют о том, что иранский участок трубопровода — до пакистанской границы — достроен.

В случае реализации проекта, объемы иранских поставок в сторону Пакистана могут достигать как минимум 8 млрд. куб. м/год.

Рис. 2 Газопровод Иран — Пакистан

Иран при этом пытается сбалансировать отношения с Китаем и Индией. В сторону Индии углеводороды могут пойти по маршруту Иран — Оман — Индия, либо напрямую Иран — Индия. На данный момент наиболее перспективным выглядит первый вариант.

По проекту Иран — Оман стороны ожидают результатов технико-экономической оценки проекта, а также ведут переговоры с инвесторами. В сентябре с.г. прошла встреча вице-премьера Омана с министром торговли и промышленности Ирана, на которой обсуждался проект газопровода.

Стоимость трубопровода до Омана оценивается в $1,5 млрд. Совместно с участком Оман — Индия, проект будет стоить около $4,5 млрд.

По сообщению иранской прессы, как минимум семь иностранных компаний рассматривают возможность участия в этом проекте. Интересно, что Иран и Оман решили изменить ранее обсуждаемый маршрут для того, чтобы обойти морские воды Объединенных Арабских Эмиратов, с которыми не смогли договориться о получении разрешения на прокладку газопровода.

Оман планирует закупать у Ирана порядка 10 млрд. куб. м в год на протяжении 15 лет. Индия, согласно предварительным договоренностям, получит около 11 млрд. куб. м природного газа в год.

Таким образом становится очевидно, что Индия и Пакистан не останутся без углеводородов, они могут выбирать поставщиков сырья и наиболее выгодные маршруты, во всяком случае, такой выбор есть у Индии (Пакистан слишком зависим от стран-лоббистов ТАПИ, а также связан контрактами с Катаром и Китаем).

Сравнение проекта ТАПИ с альтернативными ему схемами поставок в Пакистан и Индию оказывается не в пользу первого. Неудивительно, что из четырех стран-участниц ТАПИ, поиском инвестиций и вариантов строительства трубопровода активно занимались лишь Туркменистан и Афганистан.

Поиски инвесторов и разворот Туркменистана к ЕС

С августа 2015 г. Туркменистан неустанно искал инвесторов в проект ТАПИ. В ходе визитов на высшем уровне предложение присоединиться к проекту было сделано Турции, Саудовской Аравии, Японии, Германии, Австрии и даже Китаю (что кажется нелогичным, учитывая соперничество Индии и Китая).

Кроме того, туркмены пригласили сотрудничать эмиратскую Dragon Oil, американскую GE, французскую CIFAL, японские Mitsui и Sojitz Corp.

Единственные более или менее весомые обещания о помощи были получены со стороны Саудовской Аравии. Туркменистан сообщил о подписании меморандум о взаимопонимании с Исламским банком развития, а также о заинтересованности Саудовского фонда развития в участии в проекте.

Отметим, что несмотря на продвижение проекта со стороны США, ни одной американской компании за последние годы к проекту не присоединилось.

Афганистан пытался найти средства для финансирования внутри страны, обратившись к местным частным инвесторам. Кроме того, помощь ему пообещал Азиатский банк развития — всего $1,2 млрд. на развитие энергетики, включая первоначальный транш в $275 млн. к концу 2016 г. на проект ТАПИ. Однако получить средства Афганистан сможет только после того, как докажет способность самостоятельно найти часть инвестиций.

Отметим, что, даже если отбросить соображения безопасности и геополитики, проект ТАПИ является малопривлекательным для иностранных компаний с точки зрения рынка и прибыльности из-за специфики экономики Туркменистана. Дело в том, что крупные компании рассчитывали взамен на участие в сооружении ТАПИ, получить возможности войти в проекты по добыче в Туркменистане. Однако этот вариант правительство исключило.

Что будет с проектом дальше и что будет делать Туркменистан? Возможно, ответ можно найти посмотрев на последние зарубежные визиты главы Туркменистана Гурбангулы Бердымухамедова.

Дело в том, что в августе с.г. глава центральноазиатского государства посетил Катар и ФРГ. По сообщениям прессы, в Катаре обсуждались перспективы проекта ТАПИ, а в ФРГ речь шла о двух маршрутах — ТАПИ, а также об экспорте туркменских углеводородов в ЕС.

Более того, в туркменской прессе прошла новость о запуске новых компрессорных установок на национальном магистральном трубопроводе «Восток — Запад», причем, увеличение мощности этого газопровода местные СМИ напрямую связали с перспективой начала экспорта в ЕС.

Такой экспорт Туркменистан может обеспечить благодаря строительству Транскаспийского газопровода по дну Каспийского моря и его подключения к азербайджанскому проекту «Южный газовый коридор», по которому Европа должна получить первые поставки газа уже к 2020 г.

Транскаспийский газопровод с первого взгляда кажется намного более привлекательным, чем ТАПИ. Тем не менее, для его реализации придется решить несколько вопросов: согласовать строительство трубопровода с другими странами Каспия (ведь его статус не определен) и решить проблему спорного месторождения «Седар» (азербайджанское название — «Кяпяз»), на которое претендуют Туркменистан и Азербайджан.

Экономическая ситуация в Туркменистане, тем временем, ухудшается на фоне падения доходов от продажи нефти и газа. Кроме того, стране необходимо диверсифицировать направления экспорта углеводородов.

Сейчас подавляющее большинство туркменского газа направляется в КНР, что означает зависимость от одного покупателя. После отказа российского «Газпрома» от закупок туркменского сырья и прекращения своп-торговли с Ираном, проблема стала еще более неотложной и важной.

В случае разворота экспорта Туркменистана в Европу, в выигрыше останется большинство стран, чьи интересы затрагивает проект ТАПИ. ЕС, партнер США, получит возможность далее диверсифицировать импорт сырья, Туркменистан получит выход на новый рынок, Иран и Катар лишатся потенциального роста конкуренции в Пакистане и Индии, а последние, в свою очередь, смогут получить углеводороды по более стабильным маршрутам. Остается лишь проблема усиления Ирана, которая будет раздражающем фактором для Саудовской Аравии и США.

Кроме того, усилится конкуренция на рынке газа ЕС, в том числе это неблагоприятно для российского «Газпрома». Ну и, конечно, Афганистан останется без кредитов и доходов от платы за транзит сырья, которые правительство оценивало в $400 млн.