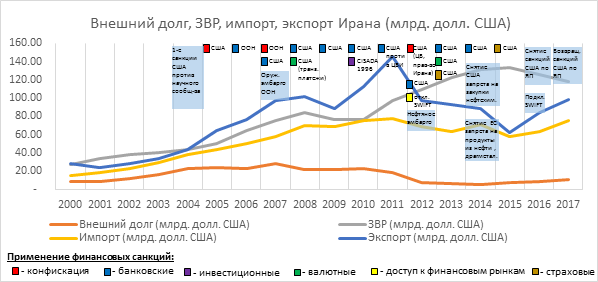

Китайские экономисты отмечают, что на ВВП Ирана практически не сказалось влияние первых санкций периода 2004-2007 гг., он демонстрировал стабильный рост. Однако эмбарго, введенное ЕС на импорт иранской нефти (20% иранского экспорта) вызвало заметный спад ВВП. Перенаправив часть экспорта, снизив объемы добычи, а также воспользовавшись благоприятной конъюнктурой нефтяного рынка, Иран в итоге восстановил положительные тенденции данного экономического показателя. Обменный курс национальной валюты Ирана прямо коррелировался с усилением санкций. Резкий рост курса доллара США по отношению к иранскому риалу наблюдался в 2002 г., когда Иран был объявлен США частью «оси зла» и обречен на экономическую изоляцию, а также с 2012-2014 гг., когда против ЦБИ и правительства Ирана был введен ряд финансовых инфраструктурных ограничений. Как отмечают обозреватели издания «Цзинцзи чжоукань», на иранский экспорт первоначальные санкции не повлияли. Его спад был зафиксирован лишь в 2009 г., после введения США запрета на транзитные платежи при покупке нефти (на этом примере отчетливо заметно, что даже в случае распространения санкций на товарное производство и торговлю, их практическая реализация осуществлялась не путем препятствования физическому движению товаров, а посредством парализующего воздействия на финансовую инфраструктуру противника). Упомянутое выше эмбарго ЕС 2012 г. вызвало падение экспорта в целом на 25%. Применительно к импорту наблюдалась похожая ситуация. После ослабления санкций в 2014-2016 гг. основные показатели торгового баланса восстановили свой рост.

Внешний долг, резервные активы, импорт, экспорт Ирана

(по данным издания «Цзинцзи чжоукань»)

Известно, что за последние тридцать лет внешний долг Ирана находился на относительно низком уровне. Китайские исследователи отмечают, что в настоящее время страна относится к странам с низкой долговой нагрузкой (2,5% ВВП). Отмечается некоторое его снижение после 2007 г. и рост с 2014 г., в основном связанные с ослаблением международных санкций. Рост суверенного долга в период ослабления санкций свидетельствует о том, что его низкий уровень является следствием не выбора соответствующих подходов руководством страны, а невозможностью, в результате санкционного воздействия на финансовую инфраструктуру, обеспечить трансграничное движение инвестиций. В последний раз официальные данные относительно состояния ЗВР Ирана (позволяют ЦБИ производить стабилизирующую корректировку обменного курса национальной валюты) были опубликованы в 2007 г. и составили 76,1 млрд долл. США. Приведенная далее на втором рисунке кривая рассчитана китайскими экономистами на основании данных по изменению позиции резервных активов платежного баланса Ирана на основе базового 2007 г. и согласуется с данными, публикуемыми официальным сайтом ЦРУ США, что подтверждает возможность использования данного маркера как доступного и достоверного.

Банковская учетная ставка, уровень инфляции, изменения валютного курса (доллар США/ иранский риал) (по данным издания «Цзинцзи чжоукань»)

Китайские обозреватели отмечают, что начиная с 2000 г., Иран начал плавно наращивать свои ЗВР, постепенно выводя свои золотые запасы из хранилищ за рубежом, аккумулируя на своих счетах нефтедоллары и ведя расчеты за нефть в золоте. В 2008-2010 гг., а также с 2015 г. по настоящее время отмечается расходование резервных активов ЦБИ, в основном связанное с действующими валютными ограничениями США, которые предположительно могли повлиять на переход в расчетах за поставки нефти на золото. По данным Международного валютного фонда в 2017 г. страна заняла 22 место после США по показателю ЗВР (115 млрд долл. США). Наращивание ЗВР национальной экономикой, нуждающейся в притоке инвестиций и не способной самостоятельно обеспечить производство оборудования для модернизации своих ключевых отраслей, также свидетельствует об эффективности санкций, направленных против финансовой инфраструктуры, поскольку имеет своим следствием, в результате пресечения трансграничного движения капитала, сужение и без того ограниченного инвестиционного ресурса и замедление развития страны. По данным «Цзинцзи чжоукань», уровень занятости населения под воздействием санкций существенным образом не менялся, составляя 10-14%. При анализе этого показателя следует учитывать по преимуществу аграрный (в его демографическом аспекте) характер иранского рынка труда и парцеллярный характер самого сельского хозяйства, предусматривающий низкую производительность при высоком уровне частичной занятости. Это снижает способность с помощью санкций добиться дестабилизации социально-политической ситуации в результате роста безработицы, но усиливает потенциал такой дестабилизации с точки зрения зависимости мелкой, в т.ч. сельской буржуазии, от ростовщичества. Динамика инфляции, тесно связанной с показателем стоимости заемных средств – банковской учетной ставкой, как следует из рисунка 2 резко ускорилась с 2009 г., а ее пик пришелся на 2013 г., (введение США валютных ограничений). С ослаблением санкционного воздействия и структурной перестройкой экономики Ирану удалось снизить уровень инфляции (к 2015 г. до приемлемых значений 10-11%). Возвращение санкций США в 2018 г. резко повысило уровень инфляции (до 40%). Китайские обозреватели отмечают, что динамика банковской процентной ставки была подчинена целям противодействия санкций. Правительство Ирана не прибегало к ее повышению в целях борьбы с инфляцией, а в некоторые годы даже понижало ее, добиваясь снижения стоимости заемных средств и тем самым не давая промышленности, в том числе ориентированной на экспорт, разгонять инфляцию предложения (издержек), а также не снижать инвестиционную привлекательность по различным видами финансовых инструментов. В рамках данной статьи, с учетом ограниченности объема, не рассматривается такой заметный и требующий углубленного исследования аспект экономической жизни Ирана, как ростовщичество. Оценивая инвестиционный климат Ирана китайские экономисты замечают, что действие экономических санкций существенно повлияло на приток как прямых, так и портфельных ИИ в страну, несмотря на достаточно привлекательную норму доходности, например, по муниципальным облигациям (15-20%). Спад более чем в 50% отмечается в период 2006-2008 гг. и в период 2012-2015 гг., т.е. четко коррелируется как с фактом введения санкций, так и с их масштабом. Напротив, ослабление санкций в 2016 г. вызвало зафиксированный по финансовому счету платежного баланса значительный приток ИИ, снизившийся после того, как, начиная с 2017 г., риск возобновления санкций стал актуален.

Таким образом, представляется возможным сделать следующие выводы и обобщения:

- Китайские специалисты в области экономики, считают рассмотренные макроэкономические показатели ИРИ репрезентативными, поскольку их изменение совпадает с изменением санкционной политики хронологически и по динамике.

- Их анализ позволяет предположить, что основной целью воздействия санкций выступает финансовая инфраструктура государства, в результате существенного снижения эффективности функционирования которой достигается дестабилизация национальной экономики в целом, затрудняется военное строительство и обеспечивается повышение уровня социально-политической напряженности в стране.

- Механизм деструктивного воздействия санкций является растянутым по длительному временному интервалу, а эффект его применения носит «накопительный» характер. Динамика рассмотренных выше экономических маркеров свидетельствует также о том, что по своему результату санкционное воздействие на финансовую инфраструктуру сопоставимо с искусственным продуцированием ситуации структурного экономического кризиса, со всеми свойственными последнему последствиями.